КАСКО является наиболее распространённым видом добровольного страхования в силу значимости предмета и объекта, особенностей популярного автокредитования и автолизинга. Страховщики предлагают различные опции страховки, существенно влияющие на размер выплаты и уровень защиты. Разобраться в тонкостях КАСКО без предварительной подготовки сложно. Страхователь может до конца не понять, какие последствия повлекут те или иные варианты страхования, пока не столкнётся с их практическим выражением.

Содержание

Виды КАСКО

Под видами КАСКО обычно понимают типовые условия страхования или конкретные страховые программы, предлагаемые страховщиками.

Исходя из смысла гл. 48 ГК, ст. 32 Закона от 27.11.1992 N 4015–1, предполагается классификация видов деятельности страховых компаний на деятельность по:

- добровольному страхованию жизни;

- добровольному личному страхованию, за исключением добровольного страхования жизни;

- добровольному имущественному страхованию;

- страхованию по конкретному обязательному виду.

К видам страхования в широком понимании относят:

- личное страхование;

- страхование имущества;

- страхование ответственности;

- страхование предпринимательского риска.

В узком смысле виды страхования подразделяют по специфическому объекту:

- КАСКО — страхование интересов, связанных с владением, пользованием и распоряжением ТС;

- ОСАГО — страхование интересов, связанных с риском гражданской ответственности за вред, причинённый в связи с использованием ТС;

- СМР — страхование интересов, связанных с риском гражданской ответственности при проведении строительно-монтажных работ;

- НС — страхование интересов, связанных с причинением вреда жизни и здоровью и т. д.

В правилах КАСКО можно выделить ряд существенных положений, применяемых всеми страховщиками.

Полное и неполное страхование

Страховая сумма по КАСКО определяется в рублях и по общему правилу соответствует стоимости предмета страхования. Договор, заключённый на страховую сумму, превышающую действительную стоимость предмета страхования, ничтожен в части такого превышения. При двойном страховании ТС (заключении нескольких договоров КАСКО на один и тот же автомобиль с разными страховщиками) общая выплата от всех страховщиков не может превышать реальный ущерб.

С другой стороны, закон не запрещает страхователю и страховщику заключить договор КАСКО со страховой суммой меньше, чем реальная стоимость ТС. Выплата в таких случаях производится пропорционально оговорённой страховой суммы. Фактически возмещение осуществляется в меньшем размере, чем оценён ущерб. Подобное страхование называется неполным.

Практическая целесообразность неполного страхования не совсем понятна. Единственный аргумент, который можно привести, это уменьшение подлежащей уплате премии. Возможно, неполное КАСКО будет интересно автовладельцам, имеющим возможность самостоятельно осуществить ремонт ТС и заинтересованным только в возмещении расходов на запчасти и материалы.

Агрегатное и неагрегатное страхование

Страховая сумма в течение срока договора может оставаться неизменной или уменьшаться при каждой выплате на размер такой выплаты. Страхование со стабильной страховой суммой называют неагрегатным, а с уменьшающейся — агрегатным.

При агрегатном страховании первая выплата соответствует реальному ущербу, каждая последующая рассчитывается пропорционально оставшейся страховой суммы. После исчерпания всей суммы договор досрочно прекращается. После первой выплаты агрегатное страхование фактически превращается в неполное.

Страхователь вправе после каждой выплаты по агрегатному страхованию восстановить страховую сумму, доплатив премию пропорционально выплаченному возмещению. Агрегатное страхование обходится дешевле. Если в течение года или иного срока действия договора происходит один страховой случай, страхователь остаётся в материальном выигрыше. Возможность восстановить сумму после каждой выплаты обеспечивает полную защиту застрахованного объекта при снижении единовременной финансовой нагрузки при заключении договора. Фактически можно говорить о своеобразной рассрочке уплаты премии.

Пример расчёта выплаты при агрегатном страховании:

Страховая сумма определена в 500 000 р. При первом страховом случае выплата составила 200 000 р., оставшаяся сумма — 300 000 р. При втором страховом случае ущерб был оценён в 100 000 р., но выплата рассчитывается пропорционально оставшейся страховой сумме:

300000/500000=Х/100000, Х=300000*100000/500000=60 000 р.

«Новое за старое»

Камнем преткновения в автостраховании является способ определения стоимости запчастей и агрегатов, необходимых для восстановления повреждённого ТС. ОСАГО исходит из того, что стоимость должна учитывать нормальный износ, возникающий в процессе эксплуатации. Юридическое обоснование позиции основывается на том, что страховка возмещает только реальный ущерб, причинённый собственнику. Очевидно, что новый бампер стоит дороже, чем прослуживший год и более, даже если б/у деталь находится в отличном состоянии. Возмещение ущерба исходя из стоимости новых составляющих влечёт неосновательное обогащение выгодоприобретателя, что является незаконным и противоречащим принципу страхования о соразмерности ущерба и выплаты.

Расчёт износа по ОСАГО осуществляется по логарифмической формуле и учитывает срок эксплуатации ТС, пробег и модель. По ОСАГО износ свыше 50% не рассчитывается, но фактически может достигать 100%. Износ определяется в процентах, которые вычитаются из средней стоимости запчастей и агрегатов.

Не менее аргументировано выглядит противоположная позиция. Технология ремонта не предусматривает возможность использовать бывшие в употреблении детали при восстановлении ТС. Рынок б/у частей, хотя и существует в ограниченных размерах, но не способен обеспечить нужды ремонтных организаций. При таких обстоятельствах выплата с учётом износа не даст возможности восстановить ТС в доаварийном виде без дополнительных затрат со стороны собственника, что также противоречит принципу страхования о полном возмещении ущерба.

В КАСКО возникшее противоречие разрешается по соглашению сторон, причём величины износа обычно определяются в правилах. Не утруждая страхователя сложными расчётами, страховщик определяет износ любого ТС без учёта пробега и модели примерно в следующих размерах (в каждой компании применяются свои величины):

- за первый год — 10–15%;

- за второй и последующий — 15–20%.

Износ может рассчитываться применительно к фактическим месяцам эксплуатации. Страховка с учётом износа стоит дешевле, но фактически страхователь не получает всей необходимой для ремонта суммы. Тем не менее такой полис привлекателен при страховании новых автомобилей (износ минимален) и для страхователей, нещепетильных в выборе СТО. Стоимость работ в любом случае рассчитывается по нормативам официальных представителей автопроизводителей. Качественно отремонтировать ТС можно не только на станции-дилере, а расценки и фактические трудозатраты на обычных СТО значительно ниже.

На сленге страховщиков возмещение без учёта износа запчастей и агрегатов получило название «новое за старое». По умолчанию большинство страховых программ предполагают такой вариант выплаты. При натуральном возмещении ущерба вопрос об износе утрачивает значимость. Компенсация ущерба путём организации ремонта на СТО выгодно и страховщику, т. к. по договорам с дилерами и иными ремонтными компаниями страховщиками оговаривается скидка на стоимость работ в 10–20%.

Франшиза

В страховании существует множество определений франшизы. Наиболее доступно понятие франшизы формулируется как часть ущерба, которая не возмещается страховщиком. Впервые франшиза законодательно была определена лишь в 2014 г., но на практике страховщики использовали её в КАСКО с незапамятных времён.

Традиционно различают условную и безусловную франшизы, но в действительности видов значительно больше:

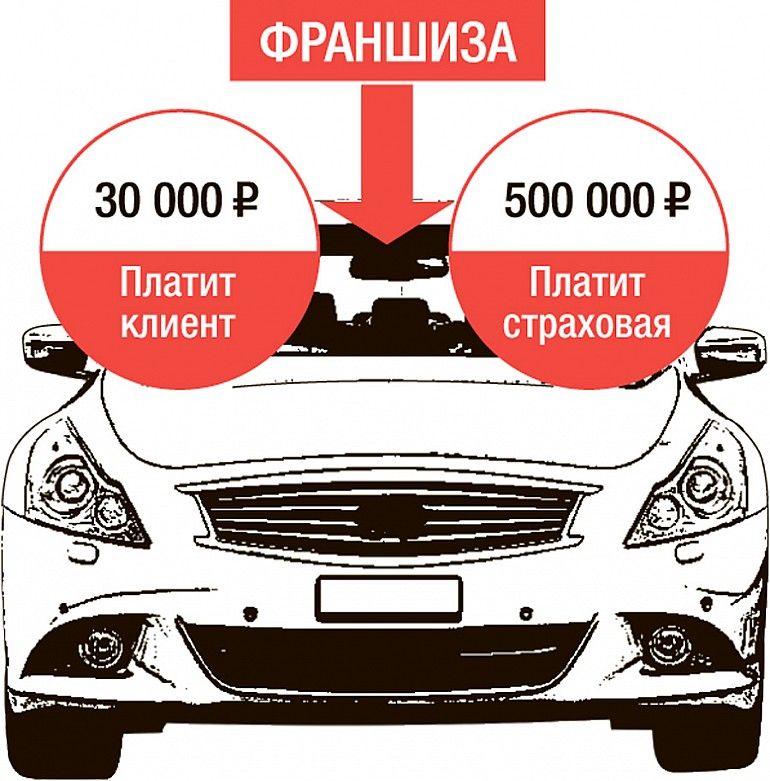

- Условная. Устанавливается в рублях, реже в процентах от страховой суммы. При условной франшизе возмещение производится в полном объёме, но только в случае, если ущерб превышает её значение. Например, установлена франшиза в 10 000 р. Ущерб до указанной суммы возмещаться не будет. При ущербе больше 10 000 р. выплата производится полностью.

- Безусловная. Также определяется в рублях или процентах. Безусловная франшиза во всех случаях вычитается из причитающейся выплаты. Если ущерб меньше франшизы, возмещение не производится. Например, при франшизе в 10 000 р. ущерб в 5 000 р. не компенсируется, а при причинении вреда в размере 15 000 р. выплата составит 5 000 р.

- Временная франшиза. Устанавливается во временных единицах или обусловлена наступлением какого-либо события. Выплата производится, если ущерб причинён по истечении оговорённого срока. Примером может служить условие о выплате возмещения при хищении ТС только после его регистрации в ГИБДД.

- Высокая франшиза. Фактически это безусловная франшиза в большом размере, которая возвращается страховщику после выплаты полного возмещения и восстановления страхователем повреждённого имущества. Такая франшиза более характерна для страхования дорогостоящих коммерческих объектов и даёт возможность страхователю полностью восстановить работоспособность пострадавшего оборудования, например, и рассчитаться со страховщиком. Размеры высокой франшизы обычно начинаются с суммы, эквивалентной 100 000$ и при КАСКО может применяться в исключительных случаях.

- Динамическая франшиза при КАСКО встречается чаще, хотя также не получила большого распространения. По своей сути это условная или безусловная франшиза, размер которой изменяется в зависимости от количества страховых случаев. Например, при первой выплате франшиза не устанавливается, ущерб возмещается полностью. При втором случае выплата уменьшается на 10% и т. д.

- Другие варианты. Стороны могут обсудить и другие условия франшизы или страховщик в рамках программы КАСКО может предложить нетрадиционные варианты. Например, льготная франшиза, которая применяется при определённых обстоятельствах. Применительно к КАСКО льготная франшиза может действовать в случаях причинения ущерба в ДТП по вине другого участника. В такой ситуации страхователь сможет получить разницу в рамках ОСАГО, а франшиза в размере страховой суммы по ОСАГО значительно уменьшит стоимость полиса.

При денежной выплате франшиза вычитается из выплаты. При натуральном возмещении страхователь должен сначала внести сумму франшизы страховщику, после чего будет выдано направление на ремонт. Франшиза уменьшает стоимость полиса.

КАСКО с телематикой

КАСКО с телематикой — новая опция, на текущем этапе предлагаемая лишь некоторыми крупнейшими страховщиками. Новшество затрагивает порядок определения размера страховой премии и способно снизить стоимость полиса на 30–50% при сохранении базового пакета рисков и опций, что более чем существенно. Суть заключается в том, что по соглашению сторон автомобиль потенциального страхователя оборудуется за счёт страховщика специальным телематическим устройством, позволяющим отслеживать через GPS или ГЛОНАСС:

- скорость движения;

- производимые манёвры;

- ДТП;

- нарушения правил парковки и остановки;

- местонахождение, в т. ч. в ночное время;

- другие обстоятельства, интересные для оценки степени страховых рисков.

Получаемая информация обрабатывается страховщиком. По истечении 3-хмесячного проверочного периода (срок может быть иным) страховщик рассчитывает возможную скидку, после чего заключается договор. Скидка при КАСКО с телематикой отражает индивидуальные особенности страхователя. Страхователь не обязан заключать договор или возмещать какие-либо расходы страховщика при несогласии на оформление полиса КАСКО после расчёта скидки.

Оборудование по желанию страхователя остаётся в автомобиле для дальнейшего наблюдения и определения размера премии на последующие договоры. Страховщик может поставить условие о доплате при ухудшении манеры вождения или совершения по вине страхователя ДТП.

Услуга появилась на рынке недавно и не пока не нашла большого спроса, но очевидные преимущества для всех сторон позволяют предполагать рост популярности «умного» КАСКО, как иногда называют автострахование с телематикой. Некоторые специалисты даже озвучивают цифру в 2 000 000 полисов к 2020 г.

Рассрочка при уплате премии

Рассрочка является традиционной опцией договоров КАСКО и обычно не влечёт увеличение премии. Рассрочка предоставляется на срок до 3–4 месяцев, реже на больший период. Практикуется как разделение страховой премии на равные части, так и внесение первого платежа в большем размере. Оформляя рассрочку, следует учитывать некоторые нюансы:

- Договор страхования вступает в силу с момента внесения первого платежа, если иной срок не оговорён в договоре.

- При наступлении страхового случая с просрочкой очередного взноса страховщик вправе зачесть причитающийся платёж в счёт выплаты.

- Страховщики часто закладывают в правила страхования положение о досрочном прекращении договора при просрочке очередного взноса. Суды не признают законность прекращения договора в таких случаях, если страхователь не был предварительно уведомлен о прекращении страхования.

- При наступлении страхового случая с просрочкой платежа страховщик не вправе требовать полного внесения оставшейся части премии, даже если такое условие прописано в правилах. Ст. 364 ГК предусматривает только одно последствие при таких обстоятельствах — зачёт просроченного платежа.

- При прекращении договора в связи с просрочкой очередных взносов уплаченная премия не возвращается.

- В правилах страхования могут содержаться условия о приостановлении действия договора на период просрочки платежа. Такие условия выглядят крайне сомнительно с юридических позиций. При наступлении страхового случая при приостановленном договоре необходимо требовать выплаты, в том числе в судебном порядке.

Рассрочка может не предоставляться при приобретении некоторых программных продуктов.

Программы КАСКО

На рынке постоянно появляются новые программы страхования, призванные привлечь страхователей некоторыми льготами, дополнительными опциями и специальными премиями. Обычно новинки оперативно подхватываются другими страховщиками и новый продукт с некоторыми незначительными изменениями начинает выходить от иных страховых компаний. Исключением является, пожалуй, только КАСКО с телематикой, так как запуск такой программы требует существенных затрат на оборудование.

Программы формируются путём комбинации различных типовых условий и новых опций. Наибольшее распространение получили следующие базовые страховые продукты.

Мини-КАСКО

Мини-КАСКО (профи-КАСКО, бюджетное КАСКО и т. п.). Полис предполагает защиту от нескольких рисков, причём причинение ущерба при ДТП может не включаться или распространяться только на случаи, когда страхователь не нарушал ПДД и не является виновником в ДТП. Обычно по договору мини-КАСКО включаются риски ущерба при:

- хищении;

- противоправных действиях третьих лиц;

- падении предметов;

- действий животных и подобных рисков, вероятность наступления которых меньше, чем вероятность попадания в ДТП.

В программах мини-КАСКО могут быть задействованы франшизы, безальтернативная натуральная форма возмещения ущерба или денежная выплата с учётом износа, агрегатное страхование и другие опции, уменьшающие возможные расходы страховщика. В результате стоимость полиса может быть в 2–3 раза ниже, чем при традиционном наборе рисков.

Кроме цены и возможных дополнительных опций, других преимуществ для страхователя продукт не имеет. Участие в ДТП в качестве потерпевшего даёт право на возмещение ущерба в рамках ОСАГО. Страховщик ничего не теряет при таких условиях. Произведённая невиновному автовладельцу выплата возмещается в порядке суброгации со страховщика виновника. Наступление событий по другим рискам маловероятно по сравнению с возможностью попасть в ДТП.

50 на 50

Суть программы заключается в том, что при заключении договора страхователь уплачивает только половину страховой премии. Если в течение срока действия договора убытки не возникли, то доплата не производится. При наступлении страхового случая страхователь должен доплатить половину премии, чтобы получить возмещение. Договором может быть предусмотрено условие о возмещении незначительного ущерба без доплаты премии. Набор страховых рисков по такой программе традиционный.

Программа интересна как страхователю, так и страховщику. У добросовестного автовладельца имеется реальный шанс существенно сэкономить на премии при безубыточном использовании ТС, страховщик получает обычную премию при наступлении события или гарантированно имеет половину платежа, не неся затраты на выплату.

Эконом

Страхователь подбирает риски самостоятельно, премия рассчитывается по фактическому набору рисков. Обычно клиент страховой компании ограничивается рисками ущерба от ДТП и хищения ТС. По программе «Эконом» («Оптимал» и т. п.) стоимость страховки снижается на 20–30% при сохранении основных рисков. Программа предполагает также по выбору страхователя франшизу, агрегатное страхование и безальтернативное натуральное возмещение.

Стандарт

Программа предполагает полный набор рисков. Экономия при оплате полиса достигается за счёт франшизы, безальтернативного натурального возмещения, исключения или минимизации дополнительных опций. Полисы по программе «Стандарт» («Оптимал», «Классика» и т. п.) являются основным продуктом страховщиков КАСКО. Недостатком является высокая цена, достоинством — надлежащий уровень защищённости имущественных интересов страхователя.

Антикризисное КАСКО

Некоторые страховщики предлагают программы, которое можно охарактеризовать как супермини-КАСКО. Продукт включает в себя только риск ущерба в ДТП при отсутствии вины страхователя в происшествии, безальтернативную натуральную форму возмещения на СТО по выбору страховщика или неполную страховую сумму или ограниченный лимит по размеру выплаты. Возможны некоторые опции, направленные на уменьшение объёма защиты и снижение возможных расходов страховой компании.

Стоимость такого полиса сопоставима со стоимостью полиса ОСАГО, и это всё, что можно сказать положительного о программе. Продукт практически бесполезен, так как допускает выплаты только в ситуациях, которые охватываются договором ОСАГО. Средняя выплата по КАСКО варьируется в пределах 30 000–40 000 р., вероятность получить в ДТП ущерб свыше 400 000 р. невелика.

Премиум

Программа включает в себя все риски и дополнительные опции, улучшающие положение страхователя. Соответственно и цена полиса максимальная.

Совместные программы с банками и автосалонами

Страховщики активно сотрудничают с банками и продающими дилерами. В рамках автокредитования продвигаются специальные программы страхования. При покупке автомобилей за полную стоимость часто полисы КАСКО предоставляются в подарок (фактически страховку оплачивает автосалон, и едва ли себе в убыток). Обычно по своему содержанию такие программы близки к Стандарту.

При приобретении товара, в т. ч. ТС, с использованием кредитных средств, у кредитора возникает право залога. Залогодатель правомочен потребовать застраховать предмет залога. Таким образом, условие кредитного договора об обязательном оформлении КАСКО не является навязыванием услуги и не может рассматриваться как нарушение прав потребителя.

Дополнительные опции

В качестве дополнительных опций, которые встраиваются в договоры КАСКО и влияют на размер премии, относятся:

- услуги аварийных комиссаров;

- услуги эвакуатора;

- круглосуточная онлайн-поддержка;

- возможность получения выплаты при повреждении шин, дисков (на общих условиях возмещение не производится, если не было повреждений сопутствующих элементов);

- возможность получения выплаты при сколах (на общих условиях возмещение не производится, если сколы не сопровождались деформацией металла);

- возможность многократно получать возмещение при повреждении стеклянных частей (на общих условиях возмещение производится 1–2 раза);

- возможность самостоятельно выбрать СТО, на которой производится ремонт (на общих условиях обязанность страховщика ограничивается направлением на СТО официального дилера);

- возможность выбрать форму возмещения;

- возможность получить выплату на условиях европротокола и др.

Дополнительные опции могут включаться в базовые продукты на условиях оплаты или программные продукты в качестве составляющих.

Преимущества и недостатки, выбор условий КАСКО

Принципиально все разновидности КАСКО и дополнительные опции направлены на предоставление страхователю возможности выбрать наиболее комфортные условия исходя из субъективного понимания приемлемого соотношения цены и объёма страховой защиты. Улучшающие положение страхователя условия ведут к удорожанию полиса и наоборот.

Преимущества конкретных условий, опций и программ очевидны из их содержания, недостатки проявляются в снижении защищённости и конечной стоимости услуги. Интересны программы и правила, по которым возможно самостоятельное конструирование КАСКО. При выборе рисков страхователь может отфильтровать ненужные и ограничиться объективно необходимыми. Нет надобности, например, в страховании риска повреждения ТС в результате действий животных у страхователя, который не выезжает за пределы города (хотя известны случаи повреждения ТС вполне городскими бродячими собаками). Деревенскому жителю не особенно интересен риск хищения ТС.

При выборе условий следует исходить из особенностей модели ТС, срока эксплуатации, собственного опыта и манеры вождения, личных возможностей по устранению последствий ДТП.

Видео: условия КАСКО

Страховой рынок предлагает множество вариантов страхования КАСКО. Перед подписанием договора следует потратить некоторое время и разораться, что из себя представляют предлагаемые условия или опции, чтобы не потратить деньги на ненужные услуги или не упустить действительно важные положения.