Для каждого автовладельца полис ОСАГО стал таким же привычным, как права или ПТС. Водители по-разному относятся к обязательной страховке, нередко считая её очередным побором, навязанной услугой. Но ни от одного виновника в ДТП не приходилось слышать сожалений, что его ответственность была застрахована.

Содержание

ОСАГО — что это такое

Полное название ОСАГО — обязательное страхование гражданской ответственности владельцев транспортных средств. Непосредственно аббревиатура расшифровывается как Обязательное Страхование АвтоГражданской Ответственности, что не совсем корректно отражает содержание этого вида страхования.

История и развитие обязательного страхования ответственности

Появление автострахования связывают с неким гражданином США М. Трумэном, который в 1898 г. застраховал свой автомобиль на 500$ от риска ущерба в результате столкновения с конными повозками. В РФ такой вид страхования сейчас называют КАСКО. Страхование ответственности автовладельцев как самостоятельный вид возникло также в США. В 1925 г. в шт. Массачусетс была впервые введена обязательная автогражданка.

Примерно к этому же времени относятся и первые обсуждения о введении обязательной автостраховки в Советской России, но тогда в государстве были более актуальные проблемы.

Пионером страхования ответственности автовладельцев в Европе стала Германия в начале 30-х гг. ХХ в., а в 50–60-е годы большинство западных стран ввело обязательную автогражданку. В СССР общая тенденция не получила развития, хотя именно в 60-е гг. вопрос вновь поднимался.

В РФ к обсуждению автогражданки и подготовке законопроекта приступили в середине 90-х гг., но закон был принят лишь в 2002 г., а введён в действие в 2003 г. Первоначальная редакция закона была адаптирована к отечественным реалиям и соответствовала классическим принципам страхования ответственности: вред возмещается страховщиком виновника, обстоятельства причинения ущерба должны подтверждаться компетентными органами, потерпевший не имеет возможности повлиять на выбор страховщика и все проблемы разрешает с компанией, к которой не имеет никакого отношения.

Постепенно отечественное ОСАГО приближают к западным стандартам. С 01.03.2009 г. были введены ПВУ — прямое возмещение убытков (потерпевший обращается в свою страховую компанию) и т. н. европротокол (оформление ДТП без участия ГИБДД). На первом этапе действовал усечённый вариант ПВУ. Страховщик потерпевшего возмещал ущерб своему страхователю, если:

- в результате ДТП вред причинен только ТС;

- ДТП произошло в результате взаимодействия (столкновения) двух ТС (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована.

С сентября 2017 г. в порядке ПВУ возмещается ущерб, причинённый в результате ДТП с любым количеством автомобилей.

Размер ущерба, который компенсировался при оформлении события без участия ГИБДД, первоначально огранчивался 25000 р. В настоящее время лимит поднят до 50000 р., а с 01.06.2018 г. предел увеличат до 100000 р. Не вызывать ГИБДД можно лишь в тех случаях, когда участники происшествия согласны в оценке обстоятельств, споров о виновности не возникает. С 01.10.2019 г. оформление без ГИБДД будет осуществляться при наличии разногласий между водителями. В перспективе снимут ограничения и на предельный размер выплаты — без участия инспектора можно будет получить компенсацию в пределах страховой суммы. Вводимые изменения сейчас «обкатываются» в Москве, Петербурге, Московской и Ленинградской областях.

КАСКО, ОСАГО и ДоСАГО

Указанные виды относятся к имущественному страхованию и входят в группу автострахования. Различия проводятся по объекту и порядку заключения договоров.

КАСКО — добровольный вид, договор заключается по желанию страхователя или в силу другого добровольного договора (напр., автокредита).

Объектом КАСКО являются имущественные интересы страхователя, связанные с владением, пользованием и распоряжением принадлежащим ему транспортным средством.

Под ТС при КАСКО понимается любой вид техники: поезда, катера, самолёты и пр., но в обиходе обычно подразумевается мото- и автотранспорт. Понятными словами, по КАСКО страхуется сама машина, и выплаты производятся, если

- ТС причинены повреждения при различных обстоятельствах (ДТП, пожар, падение предметов, действия животных и др.);

- ТС погибло конструктивно или тотально;

- ТС похищено.

ОСАГО осуществляется в силу закона и обязательно для каждого автовладельца, а неисполнение обязанности влечёт применение мер ответственности.

Объектом ОСАГО являются имущественные интересы страхователя, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании ТС.

Упрощённо, по ОСАГО страхуются возможные риски водителя при причинении им вреда третьим лицам. Если автовладелец виноват в причинении ущерба другим автовладельцам, пассажирам или пешеходам, то возмещение осуществляет страховщик в пределах страховой суммы.

ДоСАГО (ДСАГО, ДАГО) — добровольная автогражданка. Соответственно объекты у этих видов аналогичные. До появления ОСАГО по ДоСАГО возмещался весь причинённый ущерб в пределах страховой суммы. Сейчас добровольная страховка оформляется на сумму сверх покрываемой обязательной. ДоСАГО рассчитана на защиту страхователя при большом ущербе. Учитывая стоимость некоторых авто, передвигающихся по улицам, ОСАГО не всегда может покрыть причинённые убытки.

Страховые случаи по ОСАГО и виды полисов

ОСАГО не охватывает все виды ТС, передвигающихся по автодорогам. Не страхуется ответственность владельцев:

- ТС, скорость которых не превышает 20 км/ч;

- ТС, не допускаемых по теххарактеристикам к участию в дорожном движении (самодельные машины, мотоблоки и пр.);

- военная техника, кроме предназначенных для хознужд ТС;

- ТС, зарегистрированных за границей в случаях, когда имеется международная страховка;

- прицепов к легковым машинам;

- ТС с неколёсными движителями (гусеничный, полугусеничный, санный транспорт и т. д.).

Страховым случаем по ОСАГО является причинение страхователем вреда при использовании им своего ТС:

- другим ТС, включая прицепы;

- любому иному имуществу (грузу в другом ТС, в т. ч. находящемуся в багажнике и салоне, постройкам, конструкциям, движимому имуществу и пр.);

- жизни и здоровью пешеходов и пассажиров, в т. ч. находящихся в ТС страхователя;

Страховым случаем охватывается и ответственность, возникающая опосредовано, в связи с повреждением других объектов. Напр., вследствие наезда был повреждён газопровод, в результате чего произошёл взрыв и пострадало другое имущество, при ДТП возникло возгорание, от которого загорелась другая машина и т .п.

Не относится к страховым случаем возникновение ответственности вследствие причинения вреда:

- при использовании не указанного в полисе ТС;

- морального вреда, упущенной выгоды;

- в соревнованиях, испытаниях, при обучении езде на специальных территориях;

- при загрязнении среды;

- при воздействии груза, если такой риск должен быть застрахован по другому виду страхования;

- работникам, если такой вред застрахован по другому виду страхования или возмещается за счёт соцстраха;

- работодателю, если это связано с причинением вреда работнику;

- ТС под управлением виновника, а также прицепу к ТС и перевозимому грузу;

- при погрузке/разгрузке груза;

- антиквариату, уникальным историко-культурным объектам, драгоценностям, религиозным предметам и т. п.;

- пассажирам, если такой риск должен быть застрахован по другому виду страхования.

Условно можно подразделить договоры ОСАГО на следующие виды:

- По периоду страхования:

- годовые, ответственность считается застрахованной в течение всего года;

- ограниченные, срок страхования исчисляется в месяцах, минимальный срок установлен в 3 мес.,период страхования можно разбивать (напр., с января по май и с октября по декабрь)*;

- краткосрочные:

- для ТС, зарегистрированных за границей и временно находящихся в РФ, на срок такого нахождения, но не менее 5 дней;

- на 20 дней при следовании к месту регистрации после приобретения ТС или при следовании к месту техосмотра.

- По допущенным к управлению лицам:

- без ограничений, застрахована ответственность любого водителя;

- ограниченные, застрахована ответственность только вписанных водителей.

- По субъекту:

- для юрлица;

- для физлица.

- По способу оформления:

- обычный, на бумажном носителе;

- электронный.

С 01.01.2018 г. вводятся новые полисы ОСАГО, содержащие больше информации и заполняемые с обеих сторон. Важным новшеством является снабжение документа QR-кодом (кроме е-полисов), который позволяет быстро проверить подлинность и действительность договора, получить сведения о ТС.

Сколько стоит страховка

Страховая премия рассчитывается от базового тарифа с учётом множества поправочных коэффициентов:

- коэффициент территории эксплуатации ТС — КТ;

- «бонус-малус», определяется количеством страховых случаев за год — КБМ;

- количество водителей, допущенных к управлению ТС — КО;

- возраст и опыт водителя — КВС;

- технические характеристики ТС (мощность двигателя) – КМ;

- наличие прицепа — КПр;

- срок использования полиса — КС.

Наибольшее влияние на стоимость страховки влияет КБМ, по которому определяется класс водителя. Размер премии определяется по формуле:

ОСАГО = (базовый тариф)хКТхКБМхКОхКВСхКМхКПрхКС

Базовый тариф для владельцев-физлиц легковых машин составляет 3432–4118 р. Страховщик вправе определить базу в указанных пределах, но большинство компаний предпочитают максимальное значение.

Рассчитать премию можно с помощью официального калькулятора РСА или на сайтах конкретных страховщиков. В последнем случае расчёт покажет точный размер премии с учётом принятого в страховой компании базового тарифа.

Как выбрать страховую компанию

Правила ОСАГО едины для всех страховщиков, никаких изменений и дополнений в утвержденные Центробанком положения не допускаются. В зависимости от принятого базового тарифа итоговый размер премии может варьироваться, но нижеприведённая подборка по нескольким случайно взятым крупнейшим и региональным компаниям наглядно демонстрирует, что страховщики не склонны к благотворительности.

Таблица: страховые премии по ОСАГО

Исходные данные:

- тип ТС: легковой;

- мощность двигателя: от 101 до 120 л. с.;

- срок страхования: 1 г.;

- водитель старше 22 л., стаж более 3 л.;

- Кбм=1 (страхование впервые);

- регион: Калуга.

| Компания | Цена |

|---|---|

| Капитал | 4943 руб |

| Аско страховая группа | 4943 руб |

| Росгосстрах | 5930 руб |

| Росэнерго | 5930 руб |

| Спасские ворота | 5930 руб |

| Тинькофф страхование | 5930 руб |

| Уралсиб | 5930 руб |

| ОСК | 5930 руб |

| Поволжский страховой альянс | 5930 руб |

| Сибирский дом страхования | 5930 руб |

| Хоска | 5930 руб |

| Зетта | 5930 руб |

| Медэкспресс | 5930 руб |

| Либерти | 5930 руб |

| Надежда | 5930 руб |

| Наско | 5930 руб |

| Центральное страховое общество | 5930 руб |

| Энергогарант | 5930 руб |

| Эрго | 5930 руб |

| Сибирский спас | 5930 руб |

| Евроинс | 5930 руб |

| Согласие | 5930 руб |

| Альфа страхование | 5930 руб |

| Согаз | 5930 руб |

| Югория | 5930 руб |

| Вск | 5930 руб |

| Макс | 5930 руб |

| Ренессанс | 5930 руб |

| Ресо | 5930 руб |

| Ингосстрах | 5930 руб |

| Интач | 5930 руб |

| Дальакфес | 5930 руб |

| Гайде | 5930 руб |

| Адонис | 5930 руб |

| Астро-волга | 5930 руб |

| Баск | 5930 руб |

| Гелиос | 5930 руб |

| Геополис | 5930 руб |

| Южурал-аско | 5930 руб |

Выделившиеся на общем фоне две первые компании нуждаются в дополнительных комментариях, разясняющих причины такой щедрости. ОАО «Капитал Страхование» входит в группу РГС и специализируется на корпоративном бизнесе, практически не занимаясь физлицами. Доля ОСАГО в общем портфеле компании (портфель — совокупность заключённых договоров страхования всех видов) приближается к величинам, которые принято относить к статистической погрешности. ООО «Страховая группа АСКО» 08.02.2018 г. лишилась всех лицензий. Информации о том, что портфель будет передан другому страховщику, пока не имеется. В подобных случаях обязательства по возмещению ущерба по ОСАГО переходят к РСА.

Таким образом, вопрос о том, где страховка обойдётся дешевле, отпадает. При выборе компании следует руководствоваться другими критериями.

ЦБ осуществляет жёсткий надзор за деятельностью страховщиков по ОСАГО. Нарушение обязательств страховой компании влекут крупные штрафы от 500 000 р. Систематические нарушения могут повлечь приостановку лицензии, как было сделано в 2015 г. в отношении РГС. Несмотря на лидирующие позиции на рынке ОСАГО, охват всей территории страны, стабильное финансовое положение в течение около месяца лицензия по ОСАГО у страховщика была приостановлено за систематическое занижение размера выплат. В настоящее время страховщики не рискуют пренебрегать своими обязательствами по ОСАГО. По этим причинам подбирать компанию по критериям своевременности и полноты выплат также неэффективно, хотя задержки, недоплаты и необоснованные отказы продолжают происходить.

Единственным оставшимся актульным критерием является финансовая устойчивость и платёжеспособность страховщика. Первенство по этому критерию принадлежит первому десятку страховщиков, причём учитывать следует сборы и выплаты по всем видам страхования. Преобладание моторных видов страхования (КАСКО, ОСАГО) говорит как раз о нестабильности компании и высоком риске финансовых проблем. Доля мотора свыше 60–70% опасна для страховщика и, соответственно, страхователя.

Рейтинг ежеквартально меняется, компании могут перемещаться на несколько позиций вверх или вниз, входить или выходить из топа-10, но стабильно в первой десятке вращаются:

- АльфаСтрахование;

- Альянс;

- ВСК;

- ВТБ Страхование;

- Ингосстрах;

- МАКС;

- Ренессанс Страхование;

- РЕСО-Гарантия;

- Росгосстрах;

- СОГАЗ;

- Согласие;

- УралСиб;

- Энергогарант.

В регионах активно действуют и развиваются местные страховые компании. Значительно уступая федералам по надёжности и устойчивости, регионалы имеют ряд преимуществ:

- более доступны для клиентов;

- проще решаются спорные ситуации во внесудебном порядке;

- при денежной выплате возмещения размеры компенсации более реальные.

Решив остановиться на региональном страховщике, следует учесть срок работы на рынке, охват территории, известность бренда и советы знакомых людей. Доверяться отзывам в интернете не следует — своими впечатлениями спешат поделиться в сети обиженные клиенты. Абсолютное большинство отзывов носят негативный характер и зачастую связаны с конкретным сотрудником компании. Орфография, пунктуация и стиль приведённых ниже отзывов сохранены.

Отзыв об ОСАГО в Липецке. 16.02.2018 17:58. Это не офис, а шараш-монтаж!!! Люди безграмотные, очередь большая( из-за дешевизны полюсов наверно).Что-бы вписать человеке в полис ОСАГО,это вообще целая проблема! Персонал набрали,я даже не знаю откуда.документы которые я им сдал, каким то образом потерялись.Больше я в это,грязное,заведение ни ногой. И вам не советую!!! Больше добавить мне нечего!

16.02.2018 11:08. Хотите купить себе проблем и потраченное время — купите полис …. Полтора месяца жду решения по своему убытку. Сначала отправили в СТО… (тоже контора ещё та) — там говорят, Вам прислали денег только на покраску, з/ч на свом деньги купите и привезите — я отказался, на что с меня потребовали оплатить дефектовку скрытых дефектов-2500 рублей (якобы снимали бампер, хотя по болтам крепления этого не видно), я отказался. В страховой теперь говорят — ждём блокировку ремонта от СТО… а те ждут оплаты — короче замкнутый круг. Сьездил в СТО…, взял письменный отказ от ремонта с печатью — привез в страховую а они говорят 20 дней ещё жди.Сотрудники что по телефону что в офисе — не компетентны не в одном вопросе. 3 раза на один и тот же вопрос — отвечают по разному с разными сроками. В дтп не виноват, машина не разу не крашена, 12 лет без аварий. Короче говоря не советую!

А вот такие отзывы сильно напоминают работу пресс-служб страховщиков, маскирующихся под простого недалёкого парня. Выражение «произвели оценку ущерба» похоже на профессиональный сленг, в обиходе чаще услышишь «провели оценку».

Александр, Бузулук, 18.02.2018. Попал в дтп в роли потерпевшего. аварийный комиссар оформил европротокол .обратился в свою страховую компанию …. сообщил о дтп на горячую линию. произвели оценку ущерба.( оказалась выше чем я предпологал проконсультировавшись с жестянщиком в 2 раза) оплатили в течении 2 недель.

Многие компании проводят добровольную оценку своего финансового состояния в рейтинговых агентствах (напр., Эксперт РА). Рейтинг от ruВВ говорит об устойчивости и надёжности компании. В любом случае при банкротстве страховой организации или отзыве лицензии обязанности страховщика переходят к РСА.

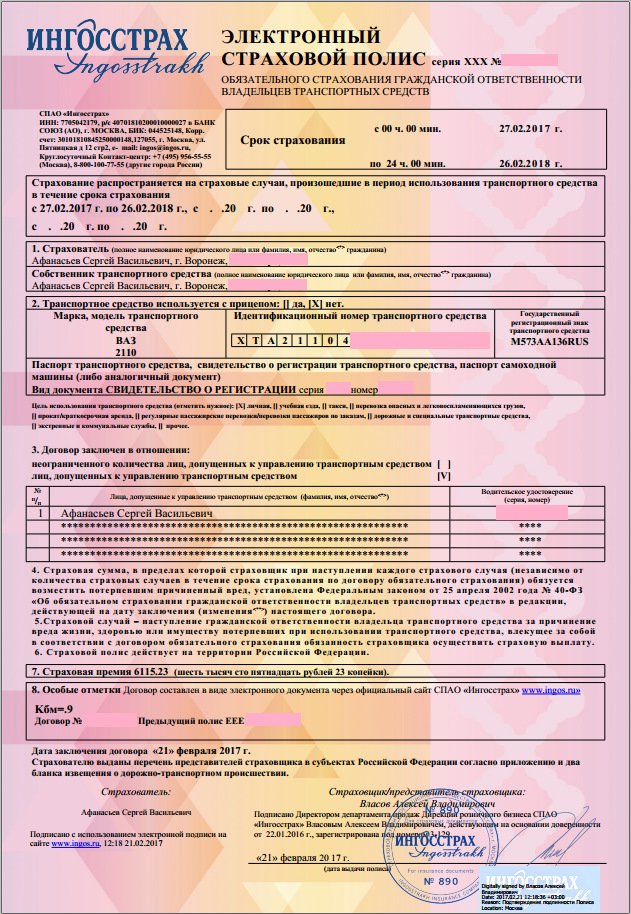

Порядок оформления полиса ОСАГО

Страхователем может выступать любое лицо. Собственник и допущенные к управлению лица указываются в соответствующих разделах полиса. Для оформления договора потребуются:

- заявление по типовой форме;

- паспорт страхователя;

- свидетельство о регистрации ТС или ПТС;

- диагностическая карта;

- водительские права на всех допущенных лиц;

- предыдущий полис (необязательно).

Оформление осуществляется двумя способами.

Письменный договор

В письменном виде полис оформляется:

- по месту нахождения страховщика, филиала или представительства;

- по месту нахождения агента (в точке продаж, при готовности агента — по месту его жительства);

- с приглашением агента на дом или работу.

Бланк заполняется агентом собственноручно или на компьютере. Класс водителя сверяется с данными базы данных РСА. Оплата производится

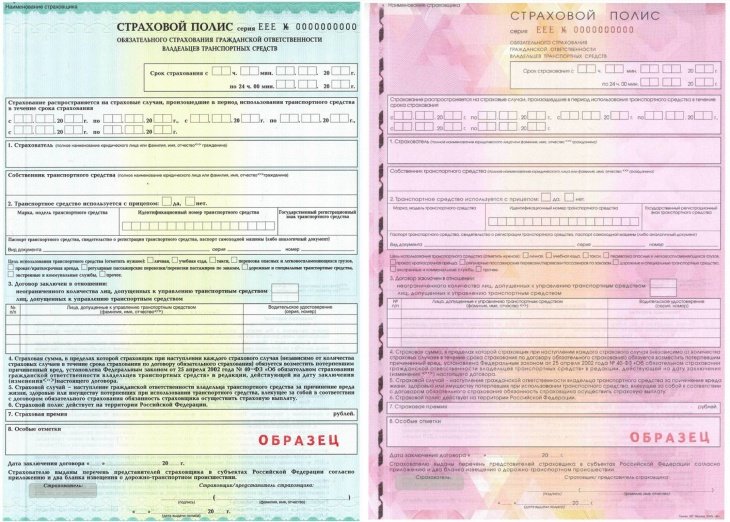

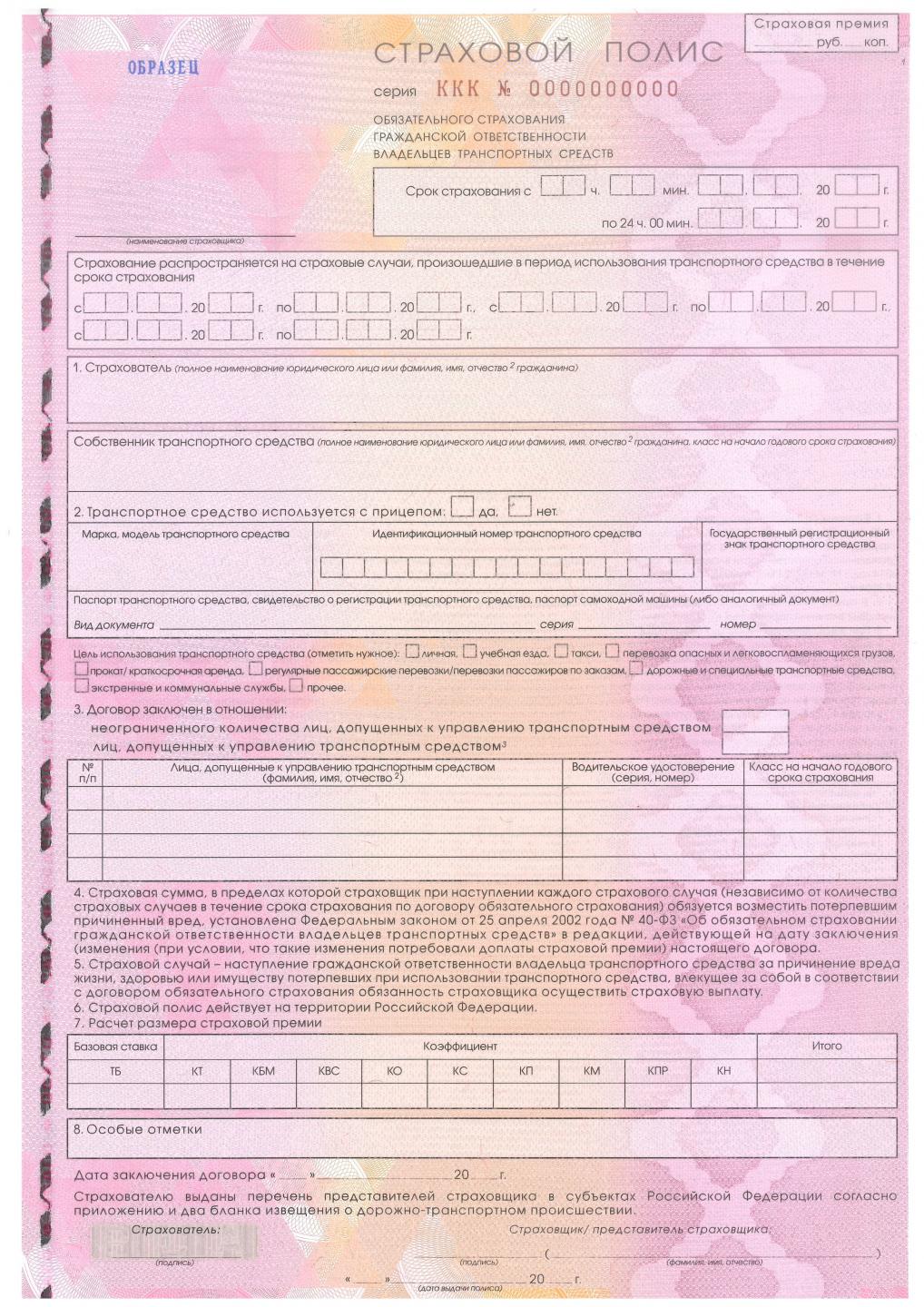

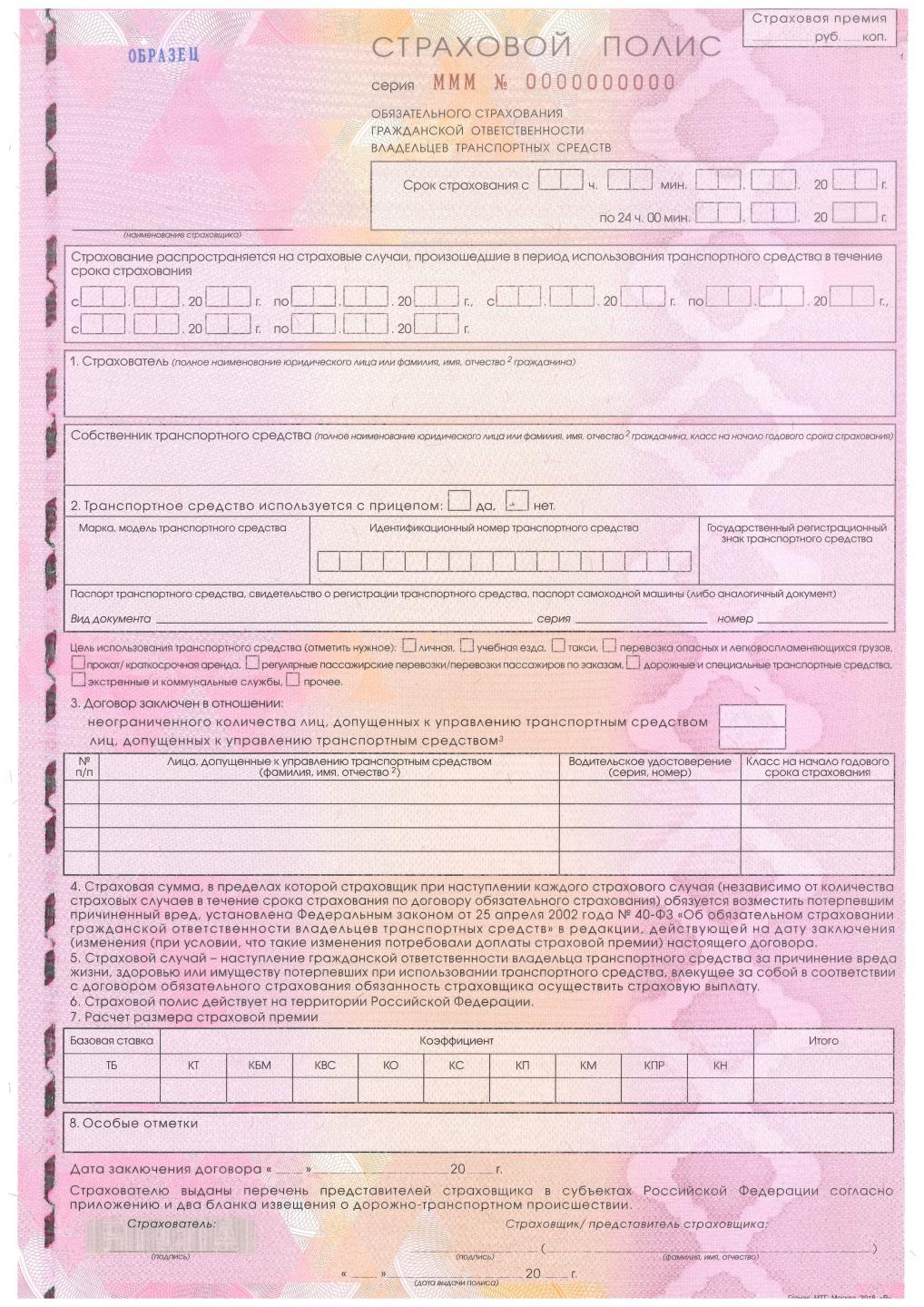

С 01.01.2018 г. применяются бланки полисов серии ЕЕЕ (с дополнительной защитой, сиреневого цвета), ККК и МММ.

С 01.07.2018 г. страховщики будут выдавать только бланки:

серии ККК (лицевая сторона):

(оборотная сторона):

и серии МММ (лицевая сторона)

(оборотная сторона)

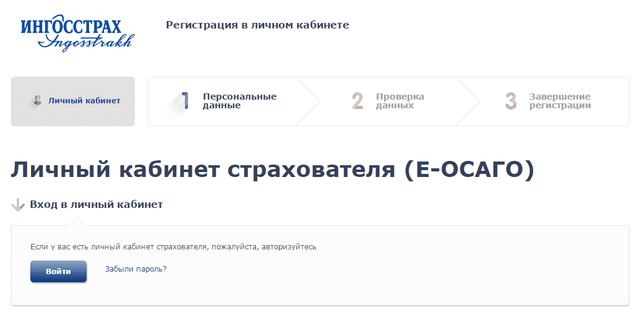

Е-ОСАГО

Электронный полис введён в действие с 01.01.2017 г. Каждый страховщик должен обеспечить возможность оформления договора ОСАГО через свой сайт без прямого обращения и контакта с агентом или специалистами компании. На сайте страховой компании прямая ссылка или вкладка для перехода к заключению е-ОСАГО находится на главной странице.

Страхователь, намеревающийся приобрести виртуальный полис, должен:

- открыть личный кабинет на сайте страховщика, войти в него (вход можно осуществить через портал госуслуг);

- заполнить заявление: ввести личные данные, сведения о ТС и другую информацию, требующуюся для оформления обычного полиса.

Введённые данные будут сверены с данными, находящимися в АИС РСА. При выявлении расхождений страховщик направит по указанному электронному адресу сообщение о выявленных расхождениях. Неверные сведения отразятся также на сайте. А также необходимо будет направить копии следующих документов:

- паспорта, иного удостоверяющего личность документа;

- ПТС или свидетельства о регистрации ТС;

- водительского удостоверения всех допущенных к управлению лиц;

- диагностической карты (кроме случаев, когда ТС не подлежит техосмотру.

После сравнения введённых сведений и при их соответствии данным в АИС РСА или после проверки направленных копий документов в личном кабинете будет выведен расчёт премии. Оплатив требуемую сумму, страхователь получает электронный полис на свой ящик. Е-полисы выпускаются под серией ХХХ.

Полис следует распечатать и при необходимости предъявлять в качестве аналога традиционного договора. Распространено мнение, что при оформлении е-ОСАГО необязательно возить с собой распечатку, достаточно устно сообщить инспектору о наличии страховки. Действительно, сотрудники ГИБДД оснащены оборудованием, позволяющим быстро получить информацию из АИС РСА. В крайнем случае инспектор легко может проверить наличие страховки, связавшись с дежурным по рации.

Но обязанность водителя иметь при себе и предъявлять по первому требованию ГИБДД полис ОСАГО в ПДД сохранилась (п. 2 ПДД), равно как и управление ТС без полиса (имеется в виду документ, а не наличие страховки) по-прежнему образует административный проступок (ст. 12.3 КоАП). Следовательно, с формальных позиций иметь при себе распечатанный е-полис необходимо.

В случае сбоёв на сайте или других причин, не позволивших оформить электронную страховку, на сайте должна быть предусмотрена возможность при согласии страхователя перейти на сайт другой компании. Последовательность действий на сайте замещающего страховщика аналогичная.

Целями введения е-ОСАГО было удобство и доступность услуги для любого автовладельца, предотвращение случаев навязывания страхователю других страховок. Страховщики не любят страховать владельцев старых автомобилей или убыточных клиентов. Пожалуй, каждый автовладелец сталкивался с тем, что при оформлении ОСАГО агент настойчиво предлагает заключить ещё и договор страхования от несчастного случая или любой другой. Иногда выдача полиса ОСАГО ставится в зависимость от другой страховки, что является откровенным и грубым нарушением законодательства об ОСАГО и защите прав потребителя. Причинами этого является не только желание компании увеличить продажи, но и жёсткие требования ЦБ по диверсификации страхового портфеля.

Казалось, е-страхование должно было бы надёжно огородить страхователей от назойливости страховщиков и сделать покупку страховки удобной и быстрой. Но в действительности клиент может столкнуться с рядом проблем: сайт выдаёт ошибку, не вводится пароль, не производится проверка и т. п. Приведём несколько реальных отзывов (орфография и пунктуация сохранены).

Россия, Кемерово Дата отзыва: 2017–11–01 Очень долго проходит проверка. В качестве замещающего страховщика предоставляют компанию из другого города. Решил получить электронный полис ОСАГО. Пробовал получить в (перечисляется 5 компаний). Проверка введенных данных проходит очень долго, около 1 часа, в итоге перенаправляют все как один на СК …, офиса которой даже нет в нашем городе. А что потом делать при ДТП? Поехал в офис одной из страховых компаний, где мне предложили оформить электронный полис, но уже за 700р. Прошло 2 часа — результат нулевой. Так и не застраховали (бланков бумажных полисов тоже нет). На второй день мучений удалось получить электронный полис в …, и то, по моему, только потому, что у меня уже был бумажный полис этой компании и я нажал кнопку «продлить».

Россия, Краснодар Дата отзыва: 2017–06–23 Не работает! СК…! А СК… перекидывает на сайт замещающей компании. Пытался сегодня застраховать авто в СК…! Заполнил все формы, приложил все сканы, но первый раздел-сведения об авто-никак не хочет пройти проверку. 4 часа усилий, проверка каждой введённой в форму буквы и цифры, а результат-ноль… вот и лохотрон под названием электронное ОСАГО

Являются ли технические сложности результатом умысла страховщиков, несовершенством систем или следствием ошибок самого страхователя, судить сложно. Но ненавязчивый сервис по продвижению иных страховок при оформлении е-ОСАГО внедрён страховыми компаниями исключительно намеренно. При оформлении е-полиса следует внимательно относиться к разнообразным пометкам и дополнениям, имеющимся на сайте. Проставленная по умолчанию галочка где-нибудь в углу анкеты обернётся ненужным договором страхования от несчастного случая.

Александр, Осинники, 19.02.2018 оформил на официальном сайте СК… полис еОСАГО. Полис оформил буквально за 10 минут. Но при списании страховой премии за полис еОСАГО без всякого уведомления списали страховую премию в размере 499 рублей за полис страхования от несчастного случая. Никаких уведомлений при заполнении анкеты не было. Прошу расторгнуть договор по полису от несчастного случая № … от «19» февраля 2018 г. и вернуть мне денежные средства в размере 499 рублей.

Справедливости ради надо отметить, что по первому требованию такие дополнительные договоры расторгаются и уплаченные деньги возвращаются. Треобвание необходимо заявить письменно или на сайте компании в т. н. период охлаждения, введённый Указанием ЦБ №3854‑У от 20.11.2015 г., который составляет 5 рабочих дней с момента оформления сделки.

Видео: е-ОСАГО

Новые правила возмещения по ОСАГО

ФЗ от 28.03.2017 N 49-ФЗ были внесены заметные изменения и дополнения в ОСАГО. Помимо указанных ранее новшеств в части европротокола и ПВУ внесены следующие изменения:

- Установлен окончательный приоритет натуральной формы выплаты — путём организации или оплаты ремонта на СТО. Исключения составляют случаи:

- полной гибели ТС;

- смерти автовладельца;

- причинения тяжкого и среднего вреда здоровью автовладельца, если он намерен получить выплату деньгами;

- причинения ущерба автовладельцам-инвалид, имеющим автомобиль по медпоказаниям;

- причинения ущерба свыше страховой суммы;

- когда отсутствует СТО, соответствующая требованиям для ремонта конкретного ТС, и потерпевший не согласен производить ремонт на другой СТО;

- когда страховщик не может организовать ремонт на СТО, оговорённый при заключении договора ОСАГО;

- согласования денежной формы страховщиком и потерпевшим (страхователем).

- Срок проведения ремонта на СТО ограничен 30 рабочими днями.

- СТО должно находиться в пределах 50 км от места ДТП или страховщик должен организовать или оплатить транспортировку ТС туда и обратно.

- После ремонта должны сохраняться гарантийные обязательства (для ТС младше 2 лет).

- Страховщик публикует на своём сайте информацию о:

- СТО, с которыми заключены соглашения;

- адреса СТО;

- перечень моделей и возраст ТС, которые ремонтируются на СТО;

- ориентировочные сроки ремонта, исходя из объёма работ;

- соответствии СТО требованиям Закона об ОСАГО.

- Чётко установлены сроки и ответственность при организации ремонта. Направление должно быть выдано в течение 20 рабочих дней, а если потерпевший по согласованию со страховщиком проводит ремонт на посторонней СТО — в течение 30 рабочих дней. Нарушение сроков влечёт уплату неустойки в 0,5% от стоимости ремонта в день.

- При заключении договора страхователь вправе оговорить конкретную СТО, соответствующую требованиям в рамках ОСАГО, а при согласии страховщика — любую другоую СТО.

В 2018 г. предполагается изменить базовые тарифы и некоторые коэффициенты. Предподагается, что в результате:

- для водителей 22–24 лет со стажем от 5 лет премия увеличится на 55%;

- для водителей 25–29 лет со стажем от 5 лет премия увеличится на 31%, со стажем от 7 — на 22%;

- для водителей от 49 лет со стажем от 14 лет премия уменьшится до 34%.

Введение новых тарифов предполагается во второй половине 2018 г. Ещё одним «приятным» сюрпризом для автовладельцев может оказаться инициатива одного депутата ГосДумы, члена Комитета по труду и соцполитике, предложившего в январе 2018 г. увеличить штраф за отсутствие страховки более чем в 6 раз.

Видео: новое в ОСАГО

Какую ответственность несёт водитель за отсутствие страхового полиса

КоАП разделяет административные составы, связанные с ОСАГО, по объективной стороне на:

- физическое отсутствие полиса как обязательного для водителя документа;

- отсутствие страхования либо управление ТС вне периода страхования или не вписанным водителем.

Водитель, не имеющий при себе полис ОСАГО, может быть оштрафован на 500 р. или в его отношении может быть вынесено предупреждение (ч. 2 ст. 12.3 КоАП).

Управление ТС вне периода страхового покрытия либо водителем, не указанным в полисе, обойдётся нарушителю в 500 р. (ч. 1 ст. 12.37 КоАП). Отсутствие страховки повлечёт штраф в 800 р.

Правила ОСАГО постоянно совершенствуются, причём изменения направлены в большинстве случаев на повышение качества услуг и создания более выгодных условий для страхователей (кроме случаев повышения тарифов). Заключая очередной договор, не забудьте поинтересоваться у агента о нововведениях.