Любой автовладелец знает о своей обязанности заключить договор ОСАГО. Но не каждому известны варианты, существующие для определения индивидуальных условий страхования. Несмотря на то что правила ОСАГО едины для всех страховщиков, некоторые возможности для манёвра существуют. В первую очередь это относится к срокам страхования.

Содержание

Срок действия ОСАГО и период использования ТС

В ОСАГО существуют два вида сроков, не связанных между собой и исчисляемых по собственным правилам:

- Срок действия договора, в течение которого он существует как действующий.

- Период использования ТС, в течение которого автовладелец вправе пользоваться своим автомобилем, не нарушая требований об обязательном страховании.

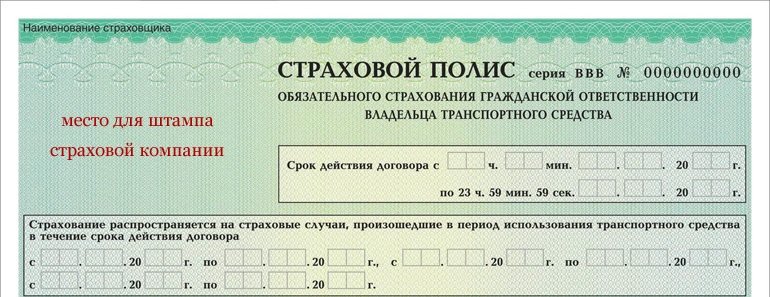

Срок действия и периоды использования указываются в верхней части полиса.

Наличие действующего договора означает, что обязанность по страхованию автогражданки исполнена и автовладелец не может быть привлечён к ответственности за отсутствие действующего договора. Период использования определяет временной промежуток, установленный страхователем для эксплуатации ТС (ограниченное использование ТС). Управление транспортным средством вне периода страхования является незаконным и образует административный проступок. Отсутствие действующего договора ОСАГО и управление автомобилем вне периода его использования — различные по своему содержанию правонарушения.

Срок действия

По общему правилу срок действия полиса ОСАГО составляет 1 год. Для нетипичных ситуаций сделаны следующие исключения:

- Владельцы ТС, зарегистрированных за рубежом и временно эксплуатируемых на территории России, обязаны оформить полис ОСАГО на весь срок нахождения ТС в стране, но не менее чем на 5 дней.

- Владелец ТС, не прошедшего техосмотр, если это необходимо, вправе оформить полис ОСАГО на срок до 20 дней включительно в случаях:

- приобретения ТС по любому основанию (купля-продажа, дарение, наследство и т. д.) и для проезда к месту регистрации, причём зарегистрировать ТС можно только после заключения договора ОСАГО на 1 год;

- проезда к месту проведения первого или повторного техосмотра транспортного средства.

Полис, оформляемый в соответствии со вторым пунктом, иногда называют транзитным. Стоимость страховки с сокращённым сроком действия корректируется путём применения коэффициента срока страхования Кп. Значения всех тарифов ОСАГО и коэффициентов к ним приведены в Указании Центробанка от 19.09.2014 г. N 3384-У.

Для транзитных полисов независимо от фактического срока действия, на который оформляется полис (до 20 дней включительно), значение Кп составляет 0,2.

В п. 8 Приложения 2 Указания ЦБ (нижеприведённая таблица) при определении значения Кп используется термин «срок страхования», который по своему содержанию не равнозначен сроку действия договора и/или периоду использования ТС. Закон Об ОСАГО не использует понятие срок страхования, в связи с чем не совсем понятно его применение в акте Центробанка.

Разночтения могут вызвать практические затруднения. Согласно примечанию 1 к п. 2 Указания ЦБ коэффициент «бонус малус» (наличие аварий), в наибольшей степени влияющий на стоимость полиса, учитывается только для договоров ОСАГО со сроком действия 1 год. Упоминание в Указании ЦБ срока страхования может привести к ошибочному выводу, что краткосрочные полисы при транзите и для автовладельцев зарегистрированных за границей ТС также заключаются на 1 год, но имеют сокращённый срок страхования, т. е. для них должен учитываться бонус малус. Но в законе говорится именно о сокращённом сроке действия полиса, а не сроке страхования. Наличие предыдущих аварий может учитываться, по всей видимости, только для заключаемых на 1 год договоров с владельцами ТС, зарегистрированных в иностранных государствах.

Таблица: Значения Кп для ТС, зарегистрированных за рубежом, в зависимости от срока действия договора

| N п/п |

Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации | Коэффициент |

| 1 | от 5 до 15 дней | 0,2 |

| 2 | от 16 дней до 1 месяца | 0,3 |

| 3 | 2 месяца | 0,4 |

| 4 | 3 месяца | 0,5 |

| 5 | 4 месяца | 0,6 |

| 6 | 5 месяцев | 0,65 |

| 7 | 6 месяцев | 0,7 |

| 8 | 7 месяцев | 0,8 |

| 9 | 8 месяцев | 0,9 |

| 10 | 9 месяцев | 0,95 |

| 11 | 10 месяцев и более | 1 |

Период использования

В общем случае период использования ТС совпадает со сроком действия договора, но по желанию страхователя может быть определён меньшей продолжительностью. Минимальный период использования ТС определён Правилами ОСАГО (утв. Положением ЦБ от 19.09.2014 г. № 431-П) в 3 месяца. Свыше минимального период устанавливается кратным месяцу: 4, 5, 6 и т. д.

Период может быть определён как непрерывный или и разбит по месяцам в течение года. Возможность индивидуального выбора интересна для автовладельцев:

- использующих ТС только в определённое время года (не эксплуатирующие транспорт зимой, вахтовики и сезонники и т. п.);

- ТС сезонного назначения (сельскохозяйственная, ремонтная, снегоуборочная техника и т. п.);

- намеренных продать ТС в ближайшее время;

- в других подобных обстоятельствах.

При сокращённом периоде использования договор считается заключённым на 1 год. Ущерб, причинённый при использовании ТС вне оговорённого периода, но в течение срока действия договора, возмещается страховщиком на обычных основаниях, но у страховой компании возникает регрессное право к страхователю.

Период использования не влияет на бонус малус, но стоимость полиса определяется с учётом соответствующего коэффициента периода использования Кс.

Период использования может продлеваться в течение срока действия договора ОСАГО. Используя эту возможность, автовладельцы получают своеобразную рассрочку в оплате премии. Первоначально застраховавшись на 3 месяца и заплатив половину стоимости, через три месяца продлевают период до 1 года и доплачивают оставшуюся половину.

При желании продление можно осуществлять ежемесячно. Коэффициент Кс в таких случаях определяется как разница значений Кс для продлеваемого периода и применённого ранее.

Алгоритм расчёта.

За первые 3 месяца коэффициент Кс составляет 0,5, стоимость полиса равна половине стоимости полной страховки. При продлении на четвёртый месяц коэффициент Кс составит 0,6 — 0,5 = 0,1, доплата составит 10% от стоимости полного договора. За продление на пятый месяц придётся доплатить ещё 5% от годовой суммы (Кс = 0,65 — 0,6 = 0,05) и т. д.

Таблица: значения коэффициента периода использования Кс

| N п/п |

Период использования транспортного средства | Коэффициент |

| 1 | 3 месяца | 0,5 |

| 2 | 4 месяца | 0,6 |

| 3 | 5 месяцев | 0,65 |

| 4 | 6 месяцев | 0,7 |

| 5 | 7 месяцев | 0,8 |

| 6 | 8 месяцев | 0,9 |

| 7 | 9 месяцев | 0,95 |

| 8 | 10 месяцев и более | 1 |

Сколько можно ездить после окончания срока действия страховки

Ответственность автовладельца должна быть постоянно застрахованной. Использование ТС без действующего ОСАГО является незаконным. Окончание срока действия договора означает окончание действия страховки, после чего пользоваться автомобилем нельзя, необходимо заключение договора на новый срок.

Единственным случаем, когда можно ездить без страховки, является использование ТС в течение первых 10 календарных дней после приобретения по любым основаниям и на любых правах (в собственность, хозведение, оперативное управление и т. п., кроме получения ТС в аренду). Указанное время предоставляется владельцу для прохождения техосмотра и регистрации ТС.

Действующие Правила ОСАГО не допускают возможности использования автомобиля по окончании срока действия полиса, но такой порядок существовал не всегда. До 2008 г. действовал автоматический порядок продления срока действия договора ОСАГО. Страховщик нёс обязательства по возмещению вреда в течение 30 дней после окончания указанного в договоре срока, даже если страхователь впоследствии не продлевал его действие. Фактически страхователь получал право свободно ездить в течение месяца без нового полиса, а затем застраховаться в другой компании, сэкономив тем самым на оплате страховки за 1 месяц.

Как продлить страховой полис

Строго говоря, в настоящее время процедуры продления ОСАГО не существует. Использование понятия «продление договора» в действующих Правилах ОСАГО вызвано безосновательным переносом соответствующих положений ранее действовавших Правил, утв. Постановлением ПРВ от 07.05.2003 г. № 263.

В редакции Правил, действовавшей до февраля 2008 г., договор ОСАГО считался продлённым на следующий год, если за 2 месяца до окончания срока его действия страхователь письменно не уведомлял страховщика о нежелании страховаться у него в дальнейшем. Такая процедура соответствовала положениям и принципам гражданского права о продлении действия договорных отношений. Впоследствии порядок был изменён и продление «по умолчанию» отменили, но термин сохранился в тексте Правил.

Под продлением стали понимать заключение договора на новый срок, что фактически является оформлением нового договора, но не продлением старого. Из «атавизмов» прежнего продления сохранилось только отсутствие заявления на страхование, если страховщик не меняется. После передачи функций мегарегулятора Центробанку банковские специалисты, не вникнув в тонкости ОСАГО и страхования в целом, перенесли неправильную терминологию в действующие Правила.

Сейчас продлить полис можно только путём заключения нового договора в общем порядке, причём сделать это можно в режиме онлайн, оформив е-полис.

Ответственность за езду без страховки и с просроченным страховым полисом

Ответственность за нарушения, связанные с исполнением обязанности по ОСАГО, предусмотрена КоАП. Ч. 2 ст. 12.3 установлена ответственность в виде 500 руб. штрафа или предупреждения водителям, которые управляли ТС, не имея при себе полиса как такового, но при наличии действующего договора.

Управление ТС вне периода использования, определённого договором ОСАГО, влечёт безальтернативное наказание в виде штрафа в размере 500 руб. Неисполнение обязанности по страхованию и/или управление ТС при отсутствии страховки карается штрафом в 800 руб.

Следует особо отметить, что правонарушение образует не только управление ТС незастрахованным воителем, но и сам факт неисполнения обязанности по страхованию. Теоретически бесполисный автовладелец может быть оштрафован, даже если не пользуется ТС.

Для страхователей с электронным полисом не сделано исключений ни в КоАП, ни в Правилах дорожного движения. Из этого можно сделать вывод, что электронное изображение полиса следует распечатывать и хранить наравне с другими документами на ТС.

Несколько сложнее обстоят дела, если сотрудники ГИБДД выявили поддельный полис. С объективной стороны подделка равнозначна отсутствию договора. Но по общим принципам наложения наказания ответственность возможна только в случае виновных действий субъекта. Автовладелец должен осознавать, что приобрёл или самостоятельно изготовил поддельный документ и понимать последствия своих действий.

Учитывая, что фальшивые или недействительные полисы активно реализуются нечистоплотными агентами, или мошенники действуют, маскируясь под официальных представителей страховщиков, автовладелец может и не подозревать о недействительности документа. Доказать вину обязан начальник (заместитель) соответствующего подразделения ГИБДД, к компетенции которого отнесены такие дела.

Предъявление заведомо подложного полиса для получения выплаты образует состав преступления, но такие действия для мошенника абсолютно бессмысленны. Вероятность того, что страховщик не выявит подделку, равна нулю.

Видео: конфликт на дороге из-за электронного полиса ОСАГО

https://youtube.com/watch?v=xmpKKG7aUF4

Возможность определения периодов использования ТС, сокращённые сроки действия договора ОСАГО направлены на защиту интересов страхователей и уменьшение расходов на оплату страховой премии. Учитывая постоянный рост тарифов, правом на установление ограниченных периодов могут начать пользоваться многие автовладельцы хотя бы для получения рассрочки.