Названия каско и ОСАГО на слуху у каждого автомобилиста, но до сих пор встречаются водители, которые неуверенно понимают различия и путаются в терминологии. Возможными причинами этого являются сложные объяснения, встречающиеся в специальной литературе и сети. Дополнительная путаница появилась после введения прямого возмещения вреда. Попробуем на простом уровне разобраться в тонкостях страхования.

Содержание

ОСАГО и каско — что это такое

Для начала приведём официальные определения, после чего оставим сложные термины в стороне.

Каско — страхование имущественных интересов, связанных с владением, пользованием и распоряжением транспортным средством.

Под транспортом средством в данном случае понимается любое средство, предназначенное для перевозки людей и/или грузов — поезда, самолёты и т. д. На бытовом уровне каско воспринимается только в качестве вида страхования автомобилей.

ОСАГО — страхование имущественных интересов, связанных с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства.

В рамках ОСАГО понятие транспорта ограничено средствами, предназначенными для передвижения по автомобильным дорогам.

Для дальнейшего понимания темы необходимо дать объяснения ещё нескольким специальным терминам:

- страховой риск — возможное событие, в результате которого может быть причинён вред;

- страховой случай — свершившийся риск (реально произошедшее ДТП, пожар и т. д.);

- страховая сумма — сумма, в пределах которой происходит возмещение;

- страховая премия — плата за заключение договора страхования;

- страховщик — общее название страховых компаний;

- страхователь — человек, заключивший договор страхования;

- договор страхования — письменный документ, содержащий все условия страхования, права и обязанности страхователя и страховщика;

- франшиза — определённая сумма, которая вычитается из выплаты.

Каско простыми словами

Каско не является аббревиатурой, поэтому должно писаться строчными буквами. Если уж быть полностью корректным, то правильное написание — Каско, так как слово обозначает конкретный вид страхования, скорее относится к именам собственным и должно начинаться с заглавной буквы. Более привычно написание КАСКО или каско.

Происхождение термина (от исп. casco шлем или нидерл. casco корпус) относится к временам, когда Испания хозяйничала на морях, а пираты предпочитали испанские фрегаты и галеоны прочей добыче. Именно в Испании судовладельцы начали впервые формировать складочные капиталы, за счёт которых компенсировались убытки от захвата или гибели судов. Потеря груза при этом не возмещалась. Участие в совместном возмещении вреда получило название каско. Оттуда понятие распространилось и на другие виды транспорта.

Популярная расшифровка Комплексное АвтоСтрахование, Кроме Обязательного (иногда даже Кроме ОСАГО), является чьей-то шуткой, прижившейся в среде страхователей и не отражающей действительное содержание страхового договора.

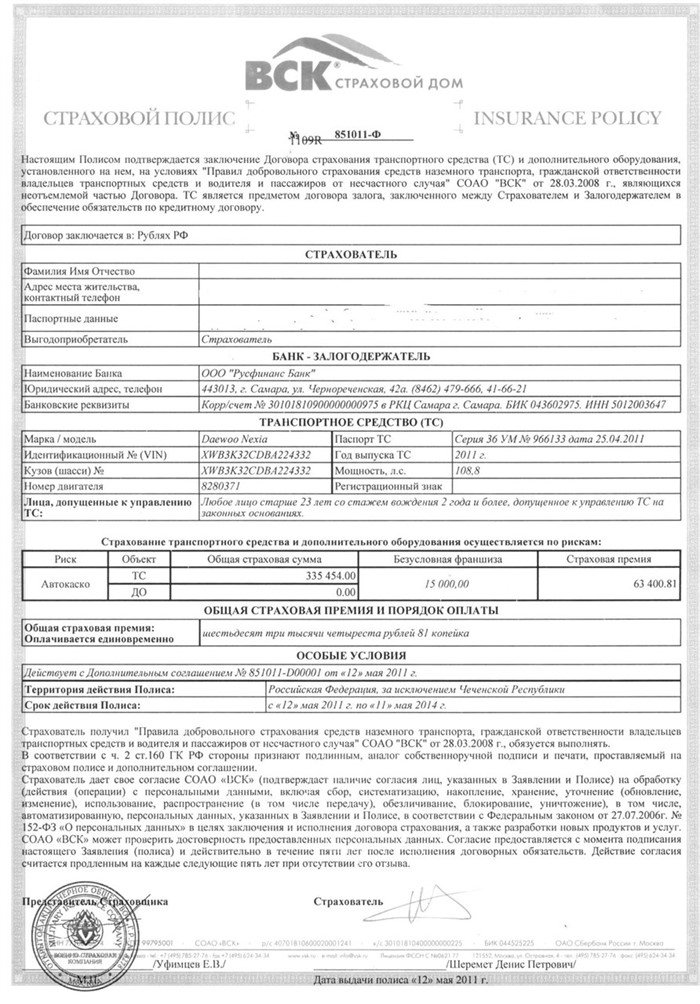

По договору каско страхователь получает возмещение при повреждении своего транспортного средства. Страхование является добровольным, типовые условия разрабатываются страховщиком и оформляются в виде правил страхования. Договор составляется путём подписания полиса, в котором по закону должны содержаться все существенные и индивидуальные условия сделки. Для удобства страховщики стремятся уместить текст на одной странице. Полисы исполняются мелким шрифтом не для того, чтобы затруднить восприятие, а в связи с большим объёмом информации, которую необходимо отразить.

В обязательном порядке к полису должны быть приложены правила страхования. Такое требование обусловлено нормами законодательства о защите прав потребителя — страхователь должен быть ознакомлен не только с индивидуальными условиями, но и со всеми общими. Если правила не прикладываются, страховщик не вправе ссылаться на них при разбирательстве споров. В настоящее время подобных случаев не происходит, но 20 лет назад страхователи активно ссылались на отсутствие правил и выигрывали суды. Сейчас факт получения правил и ознакомление с ними подтверждается подписью в полисе.

Условия каско

Правила различных страховщиков содержат ряд типовых или базовых групп условий, конкретное содержание которых может несколько различаться. При заключении договора участники как минимум согласовывают:

- страховые риски;

- страховую сумму (обычно соответствует средней рыночной стоимости автомобиля);

- вид страховой суммы (уменьшаемая при каждой выплате или постоянная);

- порядок выплаты (деньгами или путём оплаты ремонта на СТОА);

- порядок расчёта выплаты (франшиза, учёт износа и пр.);

- рассрочку при оплате премии.

Рисками по каско являются ущерб, причинённый повреждением автомобиля, и ущерб от его хищения. Повреждения могут быть причинены в результате различных событий:

- ДТП;

- пожара как внутреннего (короткое замыкание электрики автомобиля), так и внешнего (пожар на автостоянке, в гараже и пр.);

- противоправных действий других людей вследствие хулиганства, неосторожности и пр.;

- падения посторонних объектов — сосулек, веток и пр.;

- действия животных;

- взрыва и т. д.

Помимо индивидуальных условий правила страхования определяют общие, к которым относятся:

- расшифровка страховых рисков;

- процедура выплаты;

- процедура расчёта ущерба, определения износа;

- исключения из страховых рисков и случаев;

- основания отказа в выплате и уменьшения размеров выплат и т. д.

Стандартными и наиболее выгодными для страхователя условиями каско (с учётом соотношения цена — качество) являются:

- расширенные риски;

- не уменьшаемая страховая сумма в размере стоимости автомобиля;

- отсутствие франшиз или небольшая франшиза;

- выплата в денежной форме без учёта износа или путём направления на ремонт в дилерский сервис или на СТОА по выбору страхователя;

- рассрочка уплаты премии без применения повышающего коэффициента.

В правилах могут даваться определения транспортного средства, которое может быть предметом страхования, определяться обстоятельства причинения вреда, исключающие соытие из стрховых и т. д. Например, правила могут содержать запрет на страхование незарегистрированных самодельных автомобилей, средств передвижения и транспортировки грузов со скоростью ниже определённого показателя (минитранспорт, мотоблоки и пр), спецтехника (краны, экскаваторы, бульдозеры и пр.) и т. д. Подобные объекты могут быть застрахованы по договорам страхования спецтехники или имущества.

Страхователем может выступать любое лицо, но выплата осуществляется только указанному в договоре выгодоприобретателю или наследникам, если выгодоприобретатель погиб или умер до получения выплаты. Страхователь-собственник ТС является выгодоприобретателем по умолчанию.

Выплата осуществляется в соовтетствии с оговорёнными условиями деньгами или оплатой ремонта на СТОА, но страховщики предпочитают последний варинат. Сроки выплаты обычно устанавдиваются в 20–40 рабочих дней.

Страховые программы формируются путём комбинации общих и индивидуальных условий. Стоимость страховки зависит от объёма предоставлямых страхователю гарантий. Программы и полисы, рассчитанные на максимальную защиту, обойдутся в 10–15% от страховой суммы. Стандартное каско несколько дешевле — 6–10%. Ограниченные программы могут стоить от 1000 р., но основания выплат по подобным полисам совпадают с основаниями выплат в рамках ОСАГО, незначительно расширяя защиту (напр., добавляется риск хищения).

Мини-каско фактически являются хитростью страховщиков, направленной на получение дополнительных доходов без значимого повышения риска выплаты сверх ОСАГО. Ограниченная защита может быть интересна владельцам кредитных автомобилей для представления полиса каско в банк или опытным водителям, намеренным застраховаться только от хищения и от повреждений в ДТП по вине других участников происшествия.

ОСАГО простыми словами

Термин ОСАГО является аббревиатурой, не совсем точно раскрывающей полное наименование вида страхования.

ОСАГО — обязательное страхование гражданской ответственности владельца транспортного средства. В несколько видоизменённом виде — Обязательное Страхование АвтоГражданской Ответствености.

Неточность заключается в том, что в аббревиатуре используется не совсем понятное слово «автогражданское». Происхождение аббревиатуры связано с широко применяемыми страховщиками сокращениями (автогражданская ответственность, ответственность владельцев ОПО и т. д.). Термин ОСАГО не используется и не разъясняется ни в законах, ни в подзаконных актах. На нормативном уровне аббревиатура встречается лишь в некоторых методических документах по определению размера ущерба.

В отличие от каско, ОСАГО является обязательным для всех автовладельцев, а договор ОСАГО определяется как публичный для страховщиков — страховая компания обязана заключить договор с каждым обратившимся. Правила ОСАГО определены ЦБ, стороны не вправе устанавливать или изменять условия страхования.

К транспортным средствам, на владельцев которых не распространяется требование об обязательном страховании, относятся:

- ТС с максимальной скоростью до 20 км/ч;

- ТС, которые не могут быть допущены к участию в дорожном движении;

- военная техника;

- ТС, зарегистрированные за рубежом, ответственность владельцев которых застрахована по международным правилам;

- прицепы к легковому транспорту;

- гусеничный, полугусеничный, санный и другой транспорт без ведущих колёс.

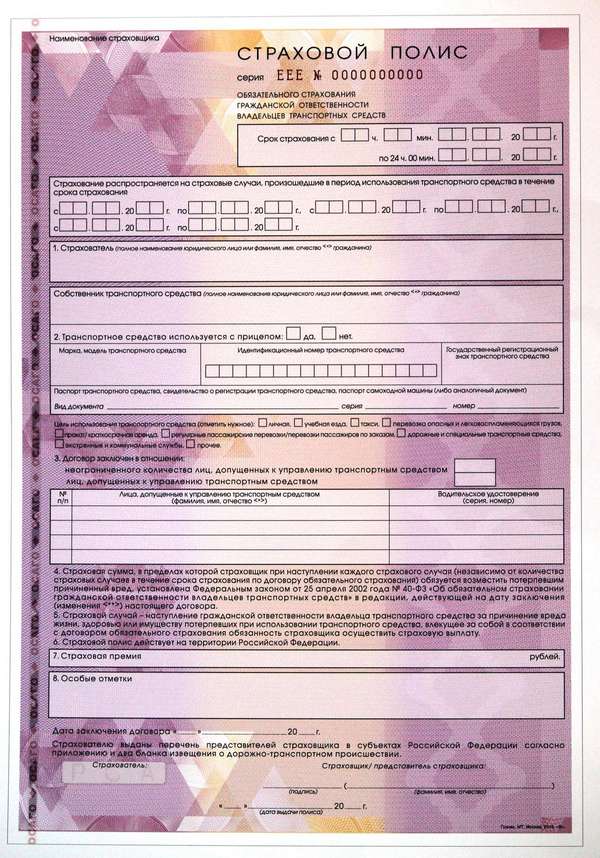

ОСАГО оформляется путём подписания полиса установленного образца. При заключении договора страхователю передаются:

- бланк извещения о ДТП;

- перечень представителей страховщика во всех субъектах.

Оформление полиса возможно в онлайн-режиме на сайте страховщика. Обязанность предоставить возможность заключить е-договор ОСАГО распространяется на все страховые компании, осуществляющие данный вид страхования. По желанию страхователя е-полис заменяется на бумажный аналог.

Возмещению по ОСАГО подлежит ущерб, причинённый в результате:

- повреждения других транспортных средств;

- повреждения имущества, как находящегося в автомобиле участника ДТП (кроме находящегося в автомобиле виновника), так и расположенного в месте происшествия (здания, строения, движимые объекты и пр.);

- вреда жизни и здоровью водителя — участника ДТП (кроме виновника), пассажиров, в т. ч. находившихся в автомобиле виновника, пешеходов.

Таким образом, по ОСАГО возмещается не только вред, вызванный повреждением «железа».

По ОСАГО застрахована ответственность за вред, причинённый при использовании транспортного средства. Содержание понятия вреда при использовании ТС шире, чем при ДТП.

Дорожно-транспортное происшествие — событие, возникшее в процессе движения по дороге транспортного средства и с его участием, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинен иной материальный ущерб.

Использование ТС — эксплуатация ТС, связанная с его движением в пределах дорог (дорожном движении), а также на прилегающих к ним и предназначенных для движения транспортных средств территориях (во дворах, в жилых массивах, на стоянках транспортных средств, заправочных станциях и других территориях).

Верховный Суд в Постановлении Пленума от 26.12.2017 г. № 58 разъяснил, что использование транспортного средства не ограничивается физическим перемещением автомобиля по автодорогам и иным территориям, но включает в себя любые иные действия, связанные с таким перемещением. Исходя из этого под действие ОСАГО подпадают случаи причинения вреда в результате, например:

- самопроизвольного движения автомобиля (неисправный стояночный тормоз или водитель забыл поставить машину на ручник);

- самовозгорания в связи с неправильными и недопустимыми изменениями в электросистеме автомобиля, установкой ненадлежащего допоборудования, если вред причинён третьим лицам.

С другой стороны, если вред возник в результате столкновения автомобилей в отсутствии дорог, в т. ч. грунтовых (в поле, лесу, на пляже и т. п.), по ОСАГО возмещение не производится.

Условия ОСАГО

Исключены из рисков по ОСАГО причинение вреда:

- при использовании ТС, не указанного в полисе;

- морального и в виде упущенной выгоды;

- в соревнованиях, испытаниях или обучения на автодромах;

- экологии;

- в результате воздействия груза, если такая ответственность должна быть застрахована по другому обязательному виду страхования;

- работникам при исполнении трудовых функций;

- автомобилю виновника, находящемуся в нём имуществу;

- при погрузо-разгрузочных работах;

- антиквариату, драгоценностям, историко-культурным и религиозным объектам, наличным деньгам, ценным бумагам, научным и литературным произведениям;

- пассажирам, если причинение им вреда застраховано по другому обязательному договору страхования.

Не может быть застрахована по ОСАГО ответственность владельцев ТС, не предназначенных для передвижения по автодорогам (трамваи, поезда, самолёты и пр.). Не возмещается ущерб, причинённый в результате использования оборудования, установленного на ТС и не связанного с непосредственным движением (краны, подъёмники, ковши и пр.).

С 2017 г. окончательно определён приоритет натуральной формы возмещения ущерба. Вылата в общем случае производится в течение 20 дней, исключая праздничные нерабочие дни. Получить выплату деньгами можно лишь в исключительных случаях:

- при полной гибели ТС;

- смерти потерпевшего;

- при причинении тяжкого или средней тяжести вреда здоровью потерпевшего, если потерпевший выбрал такую форму страхового возмещения;

- если потерпевший является инвалидом, имеющим ТС по медицинским показаниям и выбрал такую форму страхового возмещения;

- если стоимость восстановительного ремонта повреждённого ТС превышает страховую сумму или максимальный размер страхового возмещения по европротоколу;

- если страховщик не может организовать ремонт на СТОА, специализированном на конкретную модель ТС;

- по письменному соглашению между страховщиком и потерпевшим (выгодоприобретателем).

При денежном возмещении ущерб рассчитывается с учётом износа.

Базовые тарифы и коэффициенты устанавливаются ЦБ и едины на всей территории страны. Тарифы устанавливаются в виде «вилки» (напр. для легковых автомобилей физических лиц тариф составляет 3432,0–4118,0 р.), но страховщики предпочитают максимальные значения. Фактически стоимость полиса ОСАГО одинакова в любой страховой компании. В зависимости от региона, модели ТС, количества допущенных водителей и их страховой истории стоимость полиса для легковой машины ориентировочно колеблется в пределах 3000,0–20 000,0 р.

Страховая сумма определена:

- в 500 000 р. при возмещении вреда жизни и здоровью на каждого потерпевшего;

- в 400 000 р. при возмещении вреда имущества на каждого потерпевшего.

Страхователем также может выступать любое лицо, но сведения о собственнике ТС обязательно указываются в полисе.

В традиционном понимании при наличии договора страхования ответственности потерпевший должен обратиться к страховщику виновника, с которым у него может не быть никаких отношений. Прямое возмещение по ОСАГО предусматривает обращение потерпевшего в свою страховую компанию. Такой порядок значительно удобнее для потерпевшего, так как он имеет возможность выбрать понравившегося страховщика. Последствия выбора неплатёжеспособной компании или с плохим уровнем обслуживания также ложатся на страхователя.

Прямое возмещение производится в случаях, если:

- вред причинён в ДТП только транспортным средствам;

- в ДТП участвовали автовладельцы, имеющими полисы ОСАГО.

Введение прямого урегулирования добавило неразбериху некоторым автовладельцам, запутавшимся в различиях между каско и прямым ОСАГО. Выплаты по ОСАГО всегда производятся потерпевшим и возможны, если у виновника есть полис ОСАГО. Получение возмещения от своей страховой компании не означает, что компенсацию может получить страхователь-виновник. Фактически и при прямом возмещении в конечном счёте деньги поступают от компании виновника, но взаиморасчётами занимаются сами страховщики. По каско выплаты осуществляются непосредственно страхователю независимо от обстоятельств происшествия. По условиям мини-каско обычно предусматривается возможность возмещения вреда, только если страхователь не виноват в ДТП, но и в этом случае выплаты осуществляются независимо от наличия у виновника договора ОСАГО.

Чем отличаются каско и ОСАГО

Систематизируем изложенную информацию в виде таблицы.

Таблица: сравнение условий каско и ОСАГО

| каско | ОСАГО | |

| Страхуемые интересы | ущерб ТС, принадлежащему страхователю | ущерб, причинённый страхователем другим лицам при использовании своего ТС |

| Учёт вины страхователя | не учитывается, за исключениемдоговоров в рамках специальных облегчённых программ | выплаты производятся потерпевшим за виновника, виновник возмещение не подучает |

| Порядок заключения договора | добровольный | обязательный |

| Возможность включения индивидуальных условий | имеется | не имеется |

| Страховая сумма | обычно соответствует стоимости автомобиля | устанавливается законом: при вреде имуществу — 400 000 руб. на каждого потерпевшего при вреде жизни и здоровью — 500 000 руб. на каждого потерпевшего |

| Вид страховой суммы | уменьшаемая или неуменьшаемая по соглашению сторон | неуменьшаемая |

| Страховая премия | стнадартный полис 6–10% от страховой суммы в зависимости от конкретного страховщика | единая у всех страховщиков ориентировочно от 3000 до 20 000 руб. (для легкового автотранспорта) |

| Сроки выплаты | в соответствии с правилами в теение 20–40 рабочих дней | 20 дней, исключая праздничные нерабочие |

| Форма выплаты | денежная или натуральная по соглашению сторон | в общем случае натуральная |

Что лучше?

Часто задаваемый вопрос о том, что лучше, не совсем корректный. Каско и ОСАГО — различные виды страхования, направленные на защиту различных интересов. ОСАГО является обязательным видом страхования с неизменяемыми условиями, каско заключается по соглашению сторон и содержит индивидуальные условия. Владельцы полиса каско, равно как и автовладельцы, застраховавшие свою ответственность по добровольному договору, не освобождаются от обязанности заключить договор ОСАГО.

При ДТП, произошедшем не по вине страхователя, предпочтительность обращения в рамках каско или ОСАГО зависит от условий каско. При стандартных условиях каско во всех отношениях выгоднее получать выплату по такому полису. В ограниченных программах добровольного страхования автотранспорта может предусматриваться единоразовая возможность возмещения вреда или уменьшаемая страховая сумма. При таких обстоятельствах целесообразнее «приберечь» каско до ДТП по своей вине. Также необходимо учитывать размер и вид франшизы.

Если ДТП произошло по вине страхователя, то вопрос выбора не стоит. Выплата возможна только в рамках добровольного страхования автомашины.

Оптимальным является сочетание стандартного каско и ОСАГО, что обеспечивает всестороннюю защиту интересов страхователя. Но для многих автовладельцев каско является непозволительной роскошью в связи с высокой стоимостью. Страховщики предлагают комплексные продукты и облегчённые варианты каско, дополняющие гарантии по ОСАГО.

Видео: что лучше, каско или ОСАГО

Здесь рассмотрены только основные положения и условия автострахования. Более подробно с особенностями каско и ОСАГО можно ознакомиться в других тематических разделах и статьях.