Ремонт транспортного средства — один из вариантов страхового возмещения, получающий в настоящее время всё большее распространение. В отличие от Правил ОСАГО, в договорах каско обычно не приводится подробных требований и условий проведения ремонта. Тем не менее определённая практика сложилась и страхователь должен знать, на что он вправе претендовать при получении направления на ремонт в рамках договора добровольного страхования автотранспорта.

Содержание

Основания для ремонта автомобиля

Ремонт автомобиля по договору каско в большинстве страховых компаний является дополнительным условием, которое оговаривается при оформлении полиса. Обычно страхователю предоставляется право выбора варианта возмещения. При натуральной форме может применяться понижающий коэффициент к тарифу, так как страховщику выгоднее иметь дело со СТОА, нежели со страхователем:

- СТОА предоставляют скидки страховым компаниям за обеспечение объёма работы;

- СТОА и страховщики являются партнёрами, при необходимости страховая компания может согласовать отсрочку или рассрочку оплаты услуг по ремонту при его фактическом выполнении;

- на отношения страховщика и СТОА не распространяется законодательство о защите прав потребителя, в связи с чем не подлежат взысканию завышенная неустойка и штраф;

- исключаются случаи мошенничества — страховым мошенникам неинтересен ремонт автомобиля;

- страховщик может контролировать объём и качество ремонта, убедиться, что действительно произведена замена деталей и автомобиль отремонтирован в условиях сервиса;

- при предъявлении страхователем претензий по качеству ремонта возможно привлечение СТОА к ответственности в порядке регресса.

В обязательном порядке выплата возмещения может быть определена в виде оплаты ремонта в некоторых специальных страховых программах экономичного уровня (мини-каско, эконом и т. п.). При стандартном страховании страхователь вправе выбрать денежную форму выплаты.

Страхователям, заинтересованным в должном ремонте автомобиля, а не намеренным сэкономить часть выплаты на «гаражном» сервисе, ремонт в условиях СТОА — партнёра страховщика также выгоден. Страховые компании даже при восстановлении негарантийных автомобилей сотрудничают с крупными станциями, выполняющими работу качественно. Страховщикам не нужны лишние претензии, поэтому они заинтересованы в хороших результатах ремонта.

Правила каско обычно не содержат условий проведения восстановительного ремонта автомобиля. В лучшем случае в договоре обговариваются:

- сроки выдачи направления на СТОА и максимальная продолжительность ремонта, причём продолжительность устанавливается с большим запасом, а отсчёт времени может начинаться не с момента предоставления транспортного средства на станцию, а с момента получения необходимых запасных частей и материалов;

- условие об обязательном ремонте гарантийного автомобиля в условиях дилерского центра, если таковой имеется в месте страхования.

В связи с этим при разрешении вопросов при ремонте автомобиля следует руководствоваться другими нормами (ГК, Закон «О защите прав потребителя» и др.) и обычаями делового оборота, применять аналогию законодательства.

Порядок оформления автомобиля на ремонт

Принципиальных различий в оформлении страховой выплаты денежными средствами и путём оплаты ремонта на СТОА нет. При подаче заявления и подготовке документов на выплату следует руководствоваться порядком, установленном правилами страхования.

Подача документов

В установленный для обращения в страховую компанию срок необходимо представить стандартный пакет документов:

- заявление на бланке страховщика, в котором обычно требуют указать натуральную форму возмещения;

- паспорт или иной удостоверяющий личность документ;

- страховой полис;

- свидетельство о регистрации ТС, ПТС и т. п.;

- документы ГИБДД, если ущерб причинён в результате ДТП, включая попадание в яму, повреждения при переезде трамвайных путей, наезда на животных и т. д;

- документы из полиции при причинении вреда третьими лицами, в результате падения предметов и т. п.;

- справка из гидрометеослужбы при причинении вреда в результате стихийных бедствий;

- заключения пожарной службы при пожаре или поджоге;

- другие документы в соответствии с правилами страхования в зависимости от обстоятельств.

Сроки обращения устанавливаются обычно в 3–5 дней. Нарушение сроков обращения фактически не несут правовых последствий для страхователя. Отказ в выплате при несвоевременном уведомлении согласно ст. 961 ГК возможен, если не будет доказано:

- что страховщик знал о произошедшем событии из других источников;

- что отсутствие у страховщика сведений о произошедшем событии не может повлиять на обязанность по выплате страхового возмещения.

Осмотр транспортного средства

В обязательном порядке повреждённое транспортное средство осматривается специалистом страховой компании с составлением акта осмотра. При вине страхователя в причинении ущерба привлечение эксперта и подготовка независимой оценки при натуральном возмещении не требуется. Оплата осуществляется на основании счёта СТОА. Страховщик может выполнить калькуляцию самостоятельно в целях определения приблизительной стоимости ремонта и планирования расходов.

Первичный осмотр производится обычно при подаче документов, если нет необходимости в участии заинтересованных лиц. Для экономии времени страхователю следует приехать в офис страховщика на повреждённом автомобиле. При невозможности передвижения время и место осмотра согласовываются. Сроки и порядок проведения осмотра с выездом к месту нахождения транспортного средства обычно в правилах не оговариваются. Руководствоваться следует принципом разумности и аналогией с законодательством об ОСАГО — 5 рабочих дней вполне достаточно, чтобы специалист страховой компании мог осмотреть автомобиль в гараже или на стоянке. Непредоставление транспортного средства на осмотр по вине страхователя соответственно продлевает сроки рассмотрения заявления о событии, имеющим признаки страхового.

Дополнительный осмотр при необходимости производится после того, как транспортное средство будет предоставлено на СТОА и разобрано. При значительных повреждениях часто возникают скрытые дефекты, которые невозможно определить без подъёмника и снятия навесных деталей и частей. По результатам дополнительного осмотра составляется дополнительный акт. В редких случаях для выявления всех повреждений требуется более глубокий разбор автомобиля. Допосмотров может быть несколько.

О необходимости проведения повторного осмотра работники СТОА сообщают страховщику. Страховщик извещает страхователя о времени и месте осмотра. Отсутствие страхователя, надлежаще извещённого о необходимости прибыть на техстанцию, не является основанием для отложения действий, но страховщики предпочитают проводить осмотры в присутствии автовладельца. При определении сроков дополнительного осмотра страховщики руководствуются правилами, установленными РД 37.009.015–98 для независимых экспертов — заинтересованные лица извещаются телеграммами не менее чем за 3 рабочих дня с учётом необходимого на проезд времени, если в осмотре должны принять участие иногородние жители.

Строго говоря, любой осмотр должен проводиться с предварительным извещением всех заинтересованных сторон. Если виновником ДТП выступает страхователь по договору каско, иных заинтересованных лиц в осмотре повреждений нет и акт составляется с участием только страхователя. При возможности предъявления суброгационных требований к виновнику повреждений, страховщик организует независимую оценку ущерба даже при натуральном возмещении.

Осмотр в таких случаях производится независимым оценщиком с соблюдением установленных сроков и методики осмотра. «Волшебным» образом стоимость ремонта по оценке независимого эксперта всегда совпадает со стоимостью ремонта на СТОА несмотря на предоставляемые страховщикам скидки (допускаемые расхождения в пределах 10%). Оспаривать заключение независимого оценщика при натуральном возмещении смысла нет, так как ремонт будет оплачен независимо от результатов оценки. Экспертный отчёт необходим страховщику для последующего предъявления суброгационных требований.

Заинтересованными лицами в зависимости от обстоятельств повреждения автомобиля выступают:

- виновник ДТП;

- страховщик виновника ДТП по ОСАГО;

- лицо, причинившее вред автомобилю противоправными действиями;

- собственники домашних животных, повредивших автомобиль;

- жилищно-коммунальные службы, органы местного самоуправления или собственники объектов недвижимости при повреждениях в результате падения веток, снега, сосулек, элементов крыш, уличных конструкций и т. п.;

- дорожные службы при повреждениях в результате ненадлежащего состояния дорожного покрытия;

- другие лица и структуры.

Присутствующие лица вправе делать в акте осмотра замечания и пояснения. Отсутствие извещённых заинтересованных лиц не является препятствием для осмотра. Копии телеграмм-извещений хранятся в материалах выплатного дела. Ненадлежащее извещение может являться основанием для оспаривания достоверности отчёта об оценке.

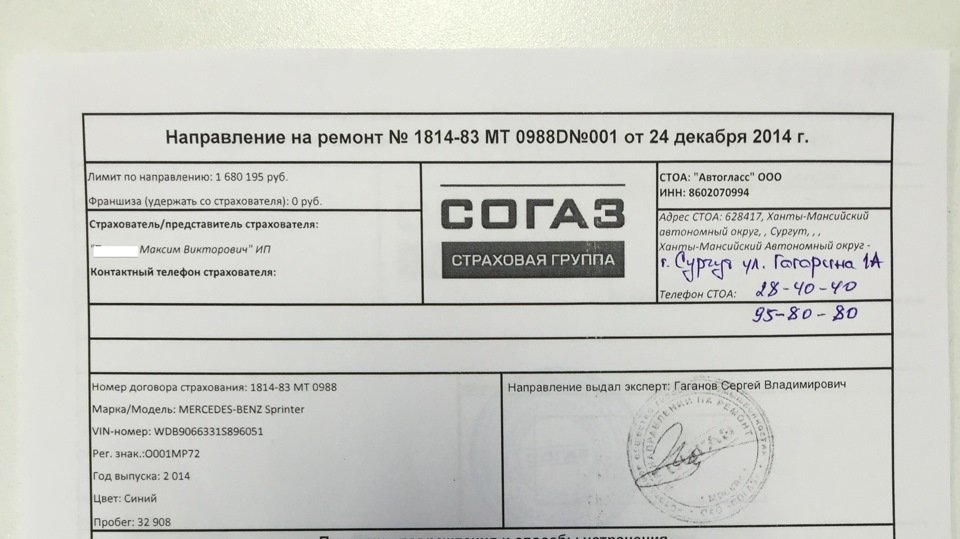

Направление на ремонт

Правила страхования обычно определяют период с момента получения всех необходимых документов (иногда с момента осмотра) до момента признания случая страховым в 15–20 календарных или рабочих дней. За это время страховщик должен осмотреть транспортное средство, изучить документы и принять решение о выплате или отказе. При положительном решении ещё 5–15 дней даётся на подготовку страхового акта и выплату возмещения или выдачу направления на ремонт.

Даже если в правилах страхования не прописана обязанность ремонтировать гарантийный автомобиль на станции дилера, страхователь должен требовать выдачи направления именно в авторизованный центр. Ремонт вне условий официального сервиса прекращает гарантию. Исходя из общих правовых принципов, исполнение условий договора не может влечь за собой ограничение или прекращение других прав.

Направление выдаётся к дилеру, находящемуся в месте проживания страхователя. Ситуация усложняется, если в городе отсутствует официальный представитель автопроизводителя. Вопрос решается путём переговоров. Исходя из принципа возмещения всего ущерба, связанного со страховым случаем, страхователь должен требовать компенсацию всех расходов по доставке транспортного средства в другой населённый пункт, в том числе при необходимости использовать эвакуатор. При недостижении согласия целесообразнее рассмотреть вопрос о выплате возмещения денежными средствами, чем заниматься жалобами и судебными разбирательствами.

При обсуждении вопроса о выборе СТОА рекомендуется применять по аналогии нормы, регулирующие порядок ремонта по ОСАГО: расстояние до места ремонта от места жительства страховщика или места нахождения автомобиля не должно превышать 50 км по общим дорогам.

Сроки ремонта

После получения направления на ремонт страхователь должен предоставить автомобиль на СТОА. Если в правилах страхования ничего не сказано о сроках ремонта, следует руководствоваться сроками, предусмотренными для выплаты возмещения денежными средствами. В таких случаях страховщик ставит себя в неприятную ситуацию — сроки ремонта будут соответствовать тем самым 5–15 дням, отведённым на составление страхового акта и выдачу/перечисление денег. Но чаще время на восстановление транспортного средства определяется в 30–45 дней с момента фактической передачи машины на СТОА.

При выдаче направления страховщик при необходимости согласовывает со СТОА возможность ремонта и сроки постановки автомобиля. Случаев отказа СТОА от приёма машины практически не бывает, если страховщик добросовестно оплачивает услуги автостанции. Задержки в оплате ремонта и связанное с этим нежелание автосервиса принять машину — явный признак финансового неблагополучия страховщика. В такой ситуации следует добиваться от страховой компании немедленной постановки на ремонт. Расчёты с техстанцией страхователя не затрагивают, а реально получить деньги по каско с обанкротившегося страховщика сложно или невозможно.

Фактическая продолжительность ремонта независимо от места проведения (дилер или универсальная СТОА) зависит от:

- загруженности СТОА;

- сложности ремонта;

- наличия необходимых запчастей и материалов.

Типичная причина задержки ремонта — отсутствие необходимых деталей. Слабым утешением для страхователя является то, что ответственность за качество и своевременность ремонта в любых случаях несёт страховая компания. Редкие детали действительно могут доставляться в течение длительного времени, и при всём желании страховщика и СТОА своевременно произвести ремонт не удастся. Но в абсолютном большинстве случаев проблем со сроками не возникает — ни страховая компания, ни станция не заинтересованы в том, чтобы автомобиль занимал место в ремонтном боксе.

Как ни странно, но порой страхователь после получения направления где-то теряется и по неизвестным причинам не появляется ни на станции, ни в страховой компании. Через несколько месяцев такой страхователь может возникнуть с требованиями о выплате страхового возмещения. Иногда страхователь забирает машину со станции, не дождавшись начала ремонта в связи с отсутствием деталей, и предъявляет претензию о нарушении условий каско. Каждый случай необходимо оценивать индивидуально, но страхователю необходимо помнить, что выдача направления является надлежащим действием страховщика. Обязанность по выплате страхового возмещения заканчивается после окончания ремонта, но если автомобиль не был поставлен на ремонт по вине страхователя или не истекли предусмотренные договором сроки, ответственность страховщика не наступает.

По окончании ремонта восстановленный автомобиль сдаётся по акту приёма-передачи. В соответствии с Правилами ОСАГО акт должен быть подписан страхователем, страховщиком и СТОА. При больших объёмах выплат (в крупных компаниях) страховщик может не участвовать в приёмке автомобиля после ремонта в рамках каско. В этом случае страхователь обязан предоставить автомобиль на осмотр. В противном случае при повторном повреждении тех же деталей и элементов в выплате может быть отказано, хотя правомерность такого отказа после ремонта на СТОА по направлению страховщика сомнительна.

В каких случаях страховая компания может отказать в ремонте

Специальных оснований отказа в направлении на ремонт правила страхования обычно не предусматривают. В ремонте отказывают в случаях, предусмотренных для отказа в выплате. Наличие в месте страхования СТОА дилера должно учитываться при заключении договора каско. При его отсутствии включать в полис условие о натуральном возмещении нецелесообразно ни для страхователя, ни для страховщика, если стороны не готовы на направление повреждённого автомобиля в другой город.

Перечень оснований для отказа традиционен для большинства компаний. Отказывают в случаях:

- использования технически неисправного ТС, ТС, не прошедшего очередной технический осмотр;

- управления водителем, не имеющим права на управление ТС соответствующей категории (в т. ч. лишённым права управления ТС) либо находившимся в состоянии алкогольного, наркотического или токсического опьянения, под воздействием медикаментозных препаратов, применение которых противопоказано при управлении ТС, а также если водитель застрахованного ТС оставил место ДТП в нарушение Правил дорожного движения или отказался пройти медицинское освидетельствование после ДТП;

- управления застрахованным ТС водителем, не указанным в договоре страхования как лицо, допущенное к управлению застрахованным ТС;

- использования застрахованного ТС в целях, не свойственных его техническому назначению, в соответствии с инструкцией по эксплуатации ТС;

- участия застрахованного ТС в мероприятиях: связанных с тренировочными заездами, экстремальным вождением, любого рода соревнованиях и т. п.;

- использования застрахованного ТС в испытаниях или для обучения вождению;

- передачи застрахованного ТС в лизинг, аренду, прокат или залог;

- нарушения Страхователем или лицом, допущенным к управлению, правил эксплуатации ТС, пожарной безопасности, перевозки и хранения огнеопасных и взрывоопасных веществ и предметов, требований безопасности при перевозке грузов;

- утраты товарной стоимости ТС, естественного износа ТС и дополнительного оборудования вследствие их эксплуатации;

- заводского брака или брака, допущенного во время восстановительного ремонта;

- повторного повреждения элементов (узлов, агрегатов и т. п.) застрахованного ТС, которые были повреждены до начала действия договора страхования;

- хищения застрахованного ТС вместе с регистрационными документами (всеми или одним из них) и/или ключом (ключами) (кроме случаев угона/хищения с применением насилия либо с угрозой применения такого насилия к Водителю/Владельцу ТС);

- хищения застрахованного ТС, имевшего место в период после утраты ключей от застрахованного ТС, брелоков, чипов, карт электронной активации противоугонной (охранной) системы (электронно-механической, механической или системы поиска и обнаружения ТС) до их замены и/или перекодировки;

- хищения застрахованного ТС, произошедшего после утраты Страхователем регистрационных документов, если обращение Страхователя по данному событию в компетентные органы последовало после факта хищения застрахованного ТС;

- хищения застрахованного ТС, оборудованного спутниковой (радиопоисковой) противоугонной системой в случае её неработоспособности по вине страхователя;

- повторного повреждения элементов (узлов, агрегатов и т. п.) ТС, по которым страховщик осуществил страховую выплату, а также при непредоставлении ТС на осмотр после ремонта;

- поломки, отказа, выхода из строя деталей, узлов и агрегатов застрахованного ТС в результате его эксплуатации, в том числе вследствие попадания во внутренние полости агрегатов посторонних веществ и предметов (гидроудар, удар поршней о клапаны и т. п.);

- хищения регистрационных знаков;

- повреждения колёс (шин, колёсных дисков, колпаков колёс), не связанных с ущербом, причинённым другим элементам ТС;

- повреждения деталей и систем электрооборудования в связи с коротким замыканием, не повлёкшим иного ущерба;

- повреждения (гибели) комплекта инструментов, аптечки, огнетушителя, знака аварийной остановки;

- хищения, повреждения (гибели) стационарных противоугонных средств, если последние не были установлены заводом-изготовителем или не были застрахованы как ДО;

- точечных повреждений лакокрасочного покрытия кузовных деталей без повреждения детали (сколы);

- утраты ключей, брелоков, чипов, карт электронной активации;

- хищения частей застрахованного ТС, если они находились в момент страхового события отдельно от застрахованного ТС;

- хищения застрахованной автоаудиоаппаратуры со съёмной передней панелью вместе с такой панелью или хищение, повреждение, уничтожение съёмной передней панели автоаудиоаппаратуры;

- морального вреда или упущенной выгоды, простоя, потери дохода и других косвенных убытков;

- буксировки, транспортировки и/или эвакуации, осуществляемой с нарушениями правил дорожного движения и требований завода изготовителя, если ущерб стал прямым следствием таких нарушений.

Суды на на протяжении обозримого времени не признавали за страховщиками право на отказ в выплате по договорным основаниям. Отказ был возможен только в случае управления автомобилем в состоянии опьянения и по основаниям, указанным в ст. ст. 961, 963 и 964 ГК (умысел страхователя, военные действия, ядерный взрыв и другие подобные основания, не могущие возникнуть в обычной обстановке). В связи с этим некоторые страховщики исключили из текста правил собственные основания, завуалировали отказ другими условиями или попытались хотя бы уменьшить размер выплаты при обстоятельствах, ранее служивших основаниями для отказа (например, согласно Правилам Ингосстраха, при хищении ТС с неисправной сигнализацией выплата снижается на 20%).

Обзор практики ВС, утв. Президиумом 27.12.2017 г. в п. 2 содержит новые разъяснения, согласно которым стороны, оказывается, вправе самостоятельно устанавливать исключения из страховых случаев. Исходя из этого следует ожидать, что перечень оснований для отказа будет страховщиками восстановлен и расширен.

Что делать при некачественном ремонте или при затягивании сроков ремонта

Если в отношении сроков и порядков проведения ремонта в договорах каско могут содержаться отдельные положения, то ответственность страховщика и последствия нарушения прав страхователя правилами не регулируются принципиально. Применению подлежат нормы о защите прав потребителя.

Устранение недостатков

В соответствии со ст. 29 Закона от 07.02.1992 г. № 2300–1 потребитель, обнаруживший недостатки в работе, вправе требовать по собственному усмотрению:

- безвозмездного устранения недостатков;

- соответствующего уменьшения цены выполненной работы;

- безвозмездного повторного выполнения работы;

- возмещения понесённых им расходов по устранению недостатков выполненной работы своими силами или третьими лицами.

Всё вышесказанное в полной мере относится к страхователю, обнаружившему недостатки в ремонте транспортного средства. Требовать уменьшения цены ремонта страхователю нецелесообразно, так как недостатки в данном случае не устраняются.

В большинстве случаев недостатки устраняются в результате устных переговоров страхователя, страховщика и СТОА. При выявлении некачественной работы страхователь должен отказаться от подписания акта приёма-передачи и уведомить страховщика о сложившейся ситуации (если страховщик не присутствует при сдаче автомобиля). Акт может быть подписан только после устранения недочётов.

Направление претензии

Некоторые затруднения возникают, если СТОА не признаёт наличие недостатков и отказывается их устранять либо недостатки выявились после принятия автомобиля из ремонта. Потребительские споры не относятся к спорам, для которых установлен обязательный претензионный порядок. Но исходя из существа спора проще и быстрее заставить автостанцию устранить проблему претензионным путём, чем требовать устранения через суд или ремонтировать в другом месте с последующим возмещением расходов. Направление претензии в адрес страховщика понудит страховую компанию оказать воздействие на своего партнёра.

Претензия (образец) составляется в произвольной форме с указанием:

{kind=link}

- кому и от кого;

- обстоятельств выявления недостатков и их характер;

- конечного требования (устранить недостатки, провести повторный ремонт).

В качестве приложений можно использовать фотографии выявленных недостатков. Если страхователь проводил экспертизу качества ремонта, обязательно следует приложить копию заключения с квитанцией об оплате.

Претензия должна быть рассмотрена в 10-тидневный срок, устранение недостатков производится в разумные сроки, назначаемые страхователем исходя из требуемого объёма работ. Страховщик обязан дать письменный ответ на претензию страхователя.

Если СТОА категорически отказывается что-либо исправлять, а страховщик не может или не желает заставить, разумнее всего произвести устранение недостатков за свой счёт на другой СТОА с последующим предъявлением требования к страховщику о возмещении расходов. В этом случае следует:

- в акте приёма-передаче указать, что ремонт транспортного средства выполнен с недостатками, устранить которые СТОА и страховщик отказались;

- подтвердить наличие недостатков заключением независимого эксперта (услугу оказывают те же эксперты, которые проводят оценку);

- устранить недостатки на другой СТОА;

- направить претензию страховщику с требованием возместить стоимость устранения недостатков и связанные с этим расходы (стоимость независимой экспертизы и другие возможные расходы).

Исправление некачественной работы не освобождает страховщика от последствий нарушения установленных сроков ремонта. За каждый день просрочки страховщик обязан уплатить неустойку в размере 3% от цены услуги за каждый день просрочки. Услугой в данном случае является страховая выплата, а не ремонт транспортного средства, поэтому неустойка рассчитывается от размера страховой премии. Ответственность перед страхователем несёт страховщик, а не СТОА. Отношения потребитель — продавец возникают между страхователем и страховщиком. В таком же порядке может рассчитываться неустойка и при нарушении сроков выдачи направления на ремонт.

При направлении страховщику претензии требование о неустойки должны быть включены. Неустойку можно взыскать как при нарушении сроков в связи с устранением недостатков, так и при простой просрочке исполнения без предъявления дополнительных требований.

Судебный порядок

В рамках ОСАГО неустойка может быть выплачена страховой компанией на основании претензии. По делам о нарушении обязательств по договору каско для взыскания штрафных санкций страхователю, скорее всего, придётся обращаться в суд.

Помимо возмещения расходов на исправление недостатков и неустойки, страхователь вправе потребовать в суде:

- возмещения всех понесённых расходов (стоимость экспертиз, почтовых отправлений и т. п.);

- взыскания штрафа в размере 50% от присуждённой суммы;

- компенсации морального вреда;

- возмещения расходов на представителя.

Суд по ходатайству страховщика вправе уменьшить размер неустойки и штрафа. Образец искового заявления можно посмотреть здесь. При сумме иска (без морального вреда и штрафа) до 50 000 рублей дело рассматривается мировым судьёй. Срок рассмотрения установлен в 1 месяц. При большей цене иска заявление подаётся в районный суд, срок рассмотрения составляет 2 месяца. К исковому заявлению следует приложить все документы в копиях, которые направлялись в страховую компанию при подаче заявления на выплату, а также:

- заключение эксперта о качестве ремонта;

- квитанцию об оплате заключения;

- почтовые квитанции;

- документы, подтверждающие прочие расходы;

- претензию страховщику;

- ответ страховщика на претензию;

- иные документы в подтверждение обстоятельств, указанных в исковом заявлении.

К участию в деле в качестве третьего лица необходимо привлечь СТОА. Приложения изготавливаются по количеству участвующих лиц. В данном случае потребуются три комплекта: для суда, страховщика и СТОА. Госпошлина по делам о защите прав потребителей не уплачивается. Эксперта, проводившего экспертизу качества ремонта, целесообразно привлечь к делу в качестве свидетеля специалиста, о чём следует заявит судье на предварительном заседании.

Споры о ненадлежащем качестве ремонта транспортного средства могут оказаться довольно сложными, поэтому страхователю рекомендуется обратиться за помощью к представителю.

Несмотря на все трудности, которые могут ожидать страхователя в отношениях со страховщиком, каско надёжно защищает интересы автовладельца. Качество работы страховых компаний и уровень обслуживания в последнее время улучшились, в связи с чем количество судебных споров стало уменьшаться. В большинстве случаев страховщик и страхователь разрешают возникающие проблемы мирно.