Каждый автовладелец обязан ежегодно страховать свою автогражданскую ответственность. Просроченный или недействительный полис не только не обеспечивает страховую защиту, но и влечёт административную ответственность. По этим причинам страхователям следует знать порядок продления договора и внимательно следить за сроком действия полиса ОСАГО.

Содержание

Как продлить полис ОСАГО

Правила ОСАГО различают заключение договора и его продление. Заключение вновь осуществляется выдачей страхового полиса в установленном порядке и имеет место при страховании впервые или переходе к другому страховщику. Новый страховщик не может продлить полис, выданный другой компанией, договор считается заключённым вновь.

В общем случае договор ОСАГО заключается на один год. В соответствии с п. 1.12 Правил, по истечении срока действия договор продлевается путём оформления с предыдущим страховщиком полиса на новый срок. Определённых сроков, в течение которого необходимо продлить договор, Правила не устанавливают. Очевидно, что продление должно быть осуществлено не позднее последнего дня действия предыдущего полиса.

При обращении за продлением договора заранее страховщик выпишет полис с указанием срока страхования со следующего дня по окончании ранее заключённого. ГК и ФЗ от 25.04.2002 г. № 40-ФЗ «Об ОСАГО» не предусматривают возможность оформления договоров ОСАГО с пересекающимися сроками действия у одного страховщика. Исходя из этого, при повышении тарифов страховщик должен применить значения, которые будут действовать на дату, указанную в качестве начала срока страхования продлённого полиса, а не на дату фактического обращения. Возможность страхования у двух и более страховщиков (двойное страхование, ст. 951 ГК), чтобы застраховаться по старым тарифам при действующем договоре ОСАГО, применительно к страхованию ответственности не предусмотрена.

При продлении договора ОСАГО:

- пересчитываются коэффициенты, учитывающие наличие страховых случаев за предыдущий период, изменившийся водительский стаж и возраст водителей;

- премия рассчитывается исходя из действующих на дату продления тарифов;

- выдаётся новый полис.

Никаких дополнительных скидок или льгот при продлении полиса ОСАГО не предусмотрено. Премия рассчитывается в том же порядке, что и при заключении нового договора. При отсутствии страховых случаев в течение прошедшего периода водителю присваивается следующий класс.

Для автовладельцев наибольший интерес представляет возможность страховщика потребовать предоставления транспортного средства на осмотр. П. 1.7 Правил устанавливает право страховщика при заключении договора страхования провести осмотр автомобиля, согласовав его место и время. При недостижении согласия страхование осуществляется без осмотра. Из буквального содержания нормы следует, что при продлении полиса ОСАГО у страховщика такого права не возникает.

Другие особенности процедуры продления договора:

- не требуется заявление на страхование, оформляемое при первом обращении или переходе к другому страховщику;

- страховщик не обязан выдавать извещения о ДТП и перечень представителей по регионам;

- страхователь не обязан предоставлять оригиналы документов, требующихся при заключении договора, если у страховщика нет информации о произошедших изменениях и внесении изменений в ранее предоставленные документы.

Продление договора осуществляется при личном обращении страхователя в страховую компанию или к агенту и предоставлении копий:

- паспорта или иного удостоверяющего личность документа;

- свидетельства о регистрации ТС (ПТС, техпаспорта и т. п.);

- водительских прав на всех допущенных к управлению;

- диагностической карты (требуется оригинал, если при первоначальном заключении или предыдущем продлении не предоставлялась).

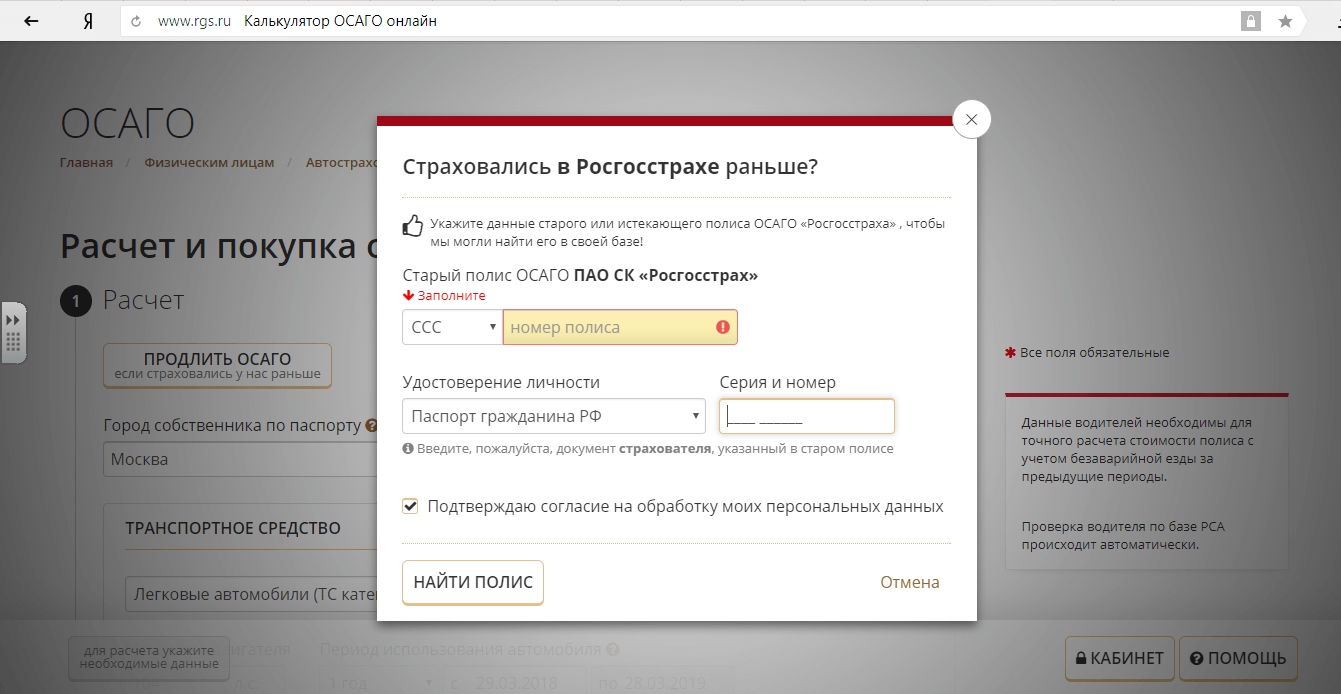

В онлайн-режиме на сайте страховщика можно продлить как заключённый (продлённый) ранее документарный договор, так и электронный полис. Продление осуществляется аналогично оформлению е-ОСАГО вновь со следующими особенностями:

- после входа в личный кабинет и перехода в раздел «ОСАГО» следует выбрать опцию «Продление»;

- по серии и номеру найти свой предыдущий полис;

- ввести затребованные данные.

Ввод данных не вызывает труда, навигация и оформление страниц характерна для подобного рода операций.

После оплаты на почту придёт новый электронный договор.

Стоимость продления страхового полиса

Никаких скидок или льгот в дополнение к общим коэффициентам при продлении полиса ОСАГО не предусмотрено. Премия рассчитывается в том же порядке, что и при заключении нового договора.

При отсутствии страховых случаев в течение прошедшего периода водителю присваивается следующий класс. В зависимости от количества обращений в страховую компанию класс понижается. Всего существует 15 классов, каждому из которых соответствует понижающий или повышающий коэффициент бонус малус.

Таблица: значения коэффициентов бонус малус

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учётом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страховых выплат |

1 страховая выплата |

2 страховые выплаты |

3 страховые выплаты |

4 и более страховых выплат |

||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

При страховании впервые водителю присваивается 3 класс, которому соответствует коэффициент 1,0. При безаварийной езде в течение года автовладелец становится обладателем 4 класса. При одном страховом случае водитель переводится в 1-й класс, при двух и более — в класс М (минимальный). Максимальная 13-я классность присваивается водителю, по вине которого в течение 9 предшествующих лет не наступали страховые случаи. Такой автовладелец уплачивает страховую премию в размере половины от премии, уплачиваемой страхующимся впервые.

При переходе к новому страховщику установленная ранее классность сохраняется и учитывается количество страховых случаев по последнему полису. Информация о классе водителя заносится в единую информационную базу РСА, поэтому сэкономить при смене страховой компании не получится. Данные о классе отражаются также в разделе «Особые отметки» полиса ОСАГО.

Возраст и стаж водителя влияют на стоимость страховки в меньшей степени. Значения соответствующих коэффициентов приведены в следующей таблице.

Таблица: значения коэффициента возраста и стажа

| N п/п | Возраст и стаж водителя транспортного средства | Коэффициент |

| 1 | До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| 2 | Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| 3 | До 22 лет включительно со стажем вождения свыше 3 лет | 1,6 |

| 4 | Более 22 лет со стажем вождения свыше 3 лет | 1 |

Если к управлению допущены несколько водителей, к расчёту принимается максимальный коэффициент, определённый для каждого из них. При не ограниченном круге застрахованных лиц применяется минимальный коэффициент 1, так как отсутствие ограничений учитывается отдельным коэффициентом (К ограничения = 1,8).

Ответственность за просроченный страховой полис ОСАГО

Полис с истекшим сроком действия не влечёт никаких последствий. Просроченный договор ОСАГО означает, что автовладелец не исполнил свою обязанность по обязательному страхованию. Ч. 2 ст. 12.37 КоАП предусматривает два варианта противоправного поведения:

- неисполнение автовладельцем обязанности по заключению договора ОСАГО;

- управление автомобилем при заведомом отсутствии действующего договора страхования.

В первом случае речь идёт о ситуациях, когда владелец не заключил или не продлил договор ОСАГО, а транспортное средство находится в фактической эксплуатации. Например, работодатель не оформил полис и передал водителю управление служебной машиной. Ответственность понесёт как работодатель, так и сам водитель.

Во втором случае от ответственности избавляются добросовестные автовладельцы, не знавшие об отсутствии действующего договора. Такое может быть, например, при приобретении в результате мошеннических действий поддельных или недействительных полисов ОСАГО, если страхователь не знал и не мог такого предположить.

Правонарушение может быть совершено только умышленно — автовладелец не может не знать, что отсутствует договор или полис поддельный (в случае, когда подделку совершил сам страхователь). За допущенный проступок взыскивается штраф в размере 800 руб. Дела по ч. 2 ст. 12.37 КоАП рассматриваются:

- начальником ГИБДД и его заместителем;

- полка (батальона, роты) ДПС и его заместителем.

Выявлением рассматриваемого правонарушения и составлением протокола занимаются инспектора ГИБДД.

Обязанность по обязательному автострахованию и своевременному продлению полиса у многих вызывает отрицательную реакцию в связи с финансовыми затратами. Но наличие страховой защиты по ОСАГО способно разрешить большинство материальных проблем, связанных с обязательствами по возмещению причинённого в ДТП вреда. Попасть в аварию может и опытный водитель, но выплатить несколько сот тысяч рублей компенсации потерпевшим для большинства автовладельцев будет затруднительно.