Страхование каско — наиболее популярный и востребованный вид добровольного страхования. Широко применяется как по доброй воле собственников транспортных средств, так и полудобровольно при автокредитовании. Несмотря на общие принципиальные положения, принятые всеми страховщиками, существуют различные виды страховых программ. Перед выбором страховщика и конкретного продукта, полезно ознакомиться с возможными вариантами и некоторыми секретами страховых компаний.

Содержание

Что такое каско и как расшифровывается аббревиатура

В широком смысле под каско понимают разновидность имущественного страхования любых транспортных средств (ТС): автомобиля, трактора, самолёта, судна и т. д. В общераспространённом смысле каско называют страхование автомобильного транспорта. При раскрытии темы будем исходить именно из такого понимания.

На бытовом уровне и в повседневной деятельности страховщика страхование иного транспорта, кроме автомобильного, каско не называют. Отсюда и произошла произвольная расшифровка — Комплексное АвтоСтрахование Кроме Обязательного.

В действительности каско не является аббревиатурой и никак не расшифровывается. Происхождение термина связывают с первыми прототипами страховых сделок, появившимися в Средние века в Испании. Судовладельцы, ориентированные на товарообмен с Новым Светом, организовывали нечто похожее на общества взаимного страхования, из совместного капитала которых возмещались убытки владельцев погибших или захваченных пиратами кораблей. Но страховая защита ограничивалась только покрытием ущерба за гибель судна. На перевозимый товар страхование не распространялось. От испанского слова casco (шлем, в более широкой трактовке — оболочка, внешний корпус) возник термин каско. Поэтому, следуя правилам русского языка, правильно писать наименование термина следует строчными буквами.

Исходя из существующих классификаций, каско является:

- по способу заключения — добровольным страхованием;

- по виду страхуемых интересов — имущественным страхованием;

- по объекту страхования — страхованием имущества.

Типовой договор каско (Правила страхования) обычно представляет собой многостраничную брошюру, выполненную мелким шрифтом, со множеством отсылочных и альтернативных норм. Редкий страховой агент может похвастаться, что знает правила страхования целиком, не говоря уже о страхователях. В большинстве случаев это и не требуется, достаточно внимательно изучить полис и разобраться в терминологии.

Предметом каско является обязанность страховщика возместить собственнику убытки, причинённые в результате повреждения, уничтожения или похищения застрахованного ТС. Возмещению подлежит реальный ущерб, т. е. обусловленный расходами собственника, которые он должен понести в целях восстановления ТС при его повреждении или аналогичной замены при хищении или уничтожении.

Объектом выступают имущественные отношения, связанные с правом собственности на автомобиль. Договор заключается в отношении конкретного ТС, определённого в договоре. При одновременном страховании нескольких автомобилей (характерно для юрлиц) перечень застрахованных ТС прикладывается к договору. Дополнительное и внештатное оборудование (антенны, диски, резина, дополнительные фары и фонари, регистраторы, акустика и пр.) включается в застрахованное имущество за дополнительную плату.

Страховой риск по каско — предполагаемое событие, которое может причинить ущерб страхователю и породить обязанность страховщика выплатить страховку. Страховым случаем является реализовавшийся на практике страховой риск. Страховой случай — реальное событие, причинившее ущерб в результате повреждения, уничтожения или хищения ТС. Страховой случай порождает обязанность страховщика возместить ущерб.

В правилах страхования риски конкретизируются, используется примерно следующий набор:

- Хищение — совершённое с корыстной целью противоправное безвозмездное изъятие и/или обращение чужого имущества (ТС, ДО) в пользу виновного или других лиц, причинившее ущерб собственнику или иному владельцу этого имущества (ст. 158, 161, 162 Уголовного Кодекса РФ).

- ДТП — событие, возникшее в процессе движения застрахованного ТС по дороге и с его участием (наезд, опрокидывание, столкновение, повреждение другим механическим транспортным средством на стоянке и т. д.).

- Падение или попадание на ТС инородных предметов.

- Падение ТС со стационарного подъёмника.

- Действия животных или птиц.

- Противоправные действия третьих лиц, включая хищение.

- Пожар, вызванный внешним воздействием, взаимодействием внешнего предмета (вещества) с нагретыми деталями транспортного средства.

- Пожар, возникший вследствие самовозгорания ТС, замыкания электропроводки ТС, аварийной работы узлов и агрегатов ТС.

Перечень рисков может быть более детализирован, добавлены другие обстоятельства и условия причинения ущерба. Из страховых случаев делаются исключения. Обычно к ним относят ущерб в связи с:

- сколами, если не повреждены элементы кузова;

- повреждением колёс, если не повреждены сопряжённые элементы;

- хищением декоративных элементов;

- нарушением правил эксплуатации и безопасности;

- заводским браком;

- нарушением правил транспортировки и буксировки;

- хищением деталей и узлов, не установленных на ТС в момент хищения и т. д.

Традиционно не относятся к страховым случаем причинение ущерба при:

- управлении ТС лицом в алкогольном, наркотическом или ином токсическом опьянении;

- отказавшегося пройти по требованию ГИБДД медосвидетельствование на состояние опьянения;

- управлении ТС лицом, не имеющим права управления или не вписанным в полис;

- при управлении ТС, не прошедшим техосмотр и пр.

Иногда в качестве отдельного риска указывается утрата товарной стоимости. В некоторых компаниях УТС охватывается общим ущербом. По всей видимости, выделение УТС в самостоятельный риск было вызвано попытками страховщиков противодействовать сложившейся судебной практике, относящей УТС к реальному ущербу. УТС неразрывно связана с повреждениями ТС и возникает вследствие ремонтных воздействий. Позиционирование УТС в качестве самостоятельного риска является основанием для увеличения страховой премии.

До недавнего времени страховать УТС в качестве дополнительного риска не имело смысла, т. к. суды однозначно удовлетворяли требования страхователей о взыскании УТС независимо от любых формулировок и условий правил страхования. Соответствующие разъяснения давались в Постановлениях и Обзорах ВС, многочисленных индивидуальных решениях высших судов (напр., п. 42 постановления ВС от 27.06.2013 г. № 20). В п. 3 Обзора, утв. Президиумом ВС 27 декабря 2017 г., выражена абсолютно противоположная позиция высшего суда — выплата УТС может не производиться, если это предусмотрено правилами каско.

Виды каско

При заключении договора каско страхователю предоставляется право выбора условий страхования или предлагаются уже готовые программы страхования со сформированным набором опций. В зависимости от предлагаемых условий можно выделить несколько видов каско. По объёму охваченных страхованием интересов:

- Полное — включает в себя весь комплект рисков: хищение, ущерб при любых предусмотренных правилами обстоятельствах.

- Частичное — включает в себя один или несколько рисков в различных комбинациях: хищение и ДТП; ДТП, пожар, падение предметов и т. п.

По способу определения размера выплаты:

- Агрегатное, или уменьшаемое. Страховая сумма при каждой выплате в течение срока действия договора уменьшается на выплаченную сумму. Каждая последующая выплата рассчитывается пропорционально уменьшенной страховой сумме. Например, страховая сумма определена в 500 000 р. ущерб по первой выплате составил 100 000 р. После выплаты страховая сумма уменьшилась до 400 000 р. Следующее событие причинило ущерб также в 100 000 р., но размер выплаты определяется пропорционально сумме с помощью тождества: 400000/500000=Х/100000, Х=400000*100000/500000=80 000 р. Вторая выплата составит 80 000 р., страховая сумма уменьшится до 320 000 р. При хищении или гибели ТС выплата осуществляется в размере существовавшей на день события страховой суммы (если страхователь отказывается от прав на ТС). По желанию страхователя за дополнительную плату страховая сумма может быть восстановлена.

- Неагрегатное, или не уменьшаемое. Каждая выплата соответствует размеру ущерба, страховая сумма не уменьшается в течение всего срока действия договора.

- С франшизой. Франшизой в страховании называют часть ущерба в денежном выражении, которая не возмещается. Франшизы подразделяются на:

- условные — выплата осуществляется в полном размере, но только если размер выплаты превышает размер франшизы (напр., условная франшиза оговорена в размере 10 000 р., ущерб будет возмещён в полном размере, если он превысит 10 000 р.);

- безусловная — выплата осуществляется за вычетом оговорённой франшизы, а если ущерб меньше, выплата не производится (напр., безусловная франшиза оговорена в размере 10 000 р., ущерб составил 15 000 р., выплата будет в размере 5 000 р.).

- С учётом износа. При денежной форме выплаты стоимость новых запчастей уменьшается в зависимости от износа ТС за период действия договора каско. Размеры износа устанавливаются правилами страхования.

- Без учёта износа (новое за старое). Износ не учитывается, выплата рассчитывается исходя из стоимости новых запчастей.

В качестве дополнительных опций каско страховщики могут предложить услуги аварийных комиссаров, выбор СТО по усмотрению страхователя, выплату страховки без справок и обращений в компетентные органы и пр. Условия и опции страхования влияют на размер премии. Во многих компаниях практикуются комплексное каско, включающее в себя дополнительно добровольное страхование гражданской ответственности (ДоСАГО) и/или страхование жизни и здоровья водителя и пассажиров.

Видео: виды и условия каско

Заключение договора каско

Учитывая востребованность и высокую конкуренцию на рынке каско, страховщики максимально упрощают процедуру оформления. Договоры заключаются:

- в офисе страховщика;

- в точках продаж;

- с вызовом агента на дом или работу;

- в автосалонах.

Заказать полис можно на сайте компании, агент приедет с готовым договором. Электронное оформление каско не практикуется, так как обязателен предварительный осмотр ТС.

Оформление полиса

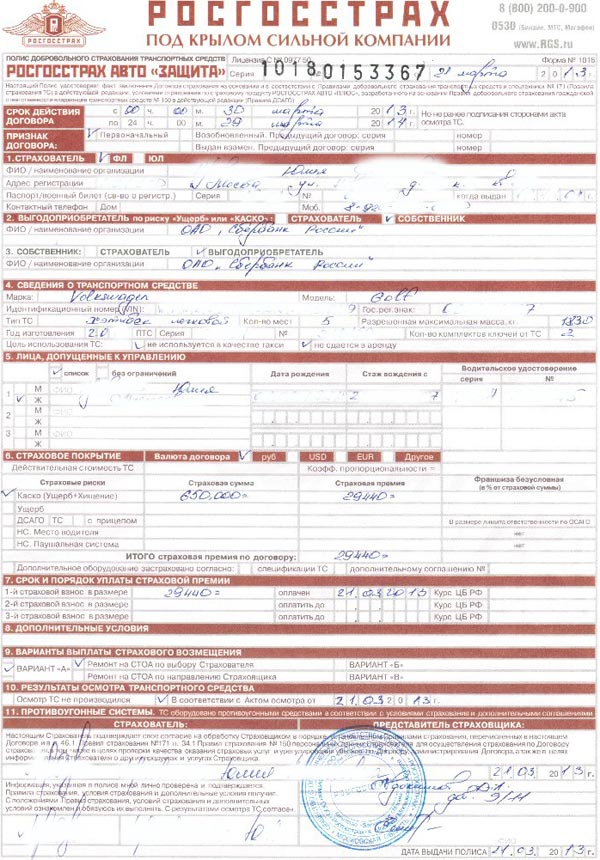

Страховой полис — это документ, содержащий наиболее значимые индивидуальные условия. Страхование может осуществляться путём заключения индивидуального договора или оформления полиса, к которому обязательно должны быть приложены типовые правила. Каско в абсолютном большинстве страховых компаний оформляется именно путём подписания полиса.

В большинстве случаев полис изготавливается на специальном типографском бланке с индивидуальным номером.

В обязательном порядке следует ознакомиться с разделами правил, посвящённых определению страхового случая и исключениям из них. Объём предлагаемой защиты — один из критериев при выборе страховщика. Перед оформлением полиса следует согласовать следующие условия:

- страховая сумма;

- страховые риски;

- франшиза;

- порядок оплаты страховой премии (единовременно, в рассрочку);

- способ выплаты страхового возмещения (денежная, натуральная путём ремонта на СТО, по выбору страхователя);

- лица, допущенные к управлению ТС.

Включение условий в заключаемый договор во внестационарных условиях осуществляется путём проставления пометок в соответствующих графах и заполнения отведённых строк. В стационарных условиях полис может быть отпечатан полностью.

Для заключения договора каско с физическим лицом обычно требуются:

- письменное заявление на страхование установленной формы;

- документ, удостоверяющий личность страхователя и/или представителя;

- доверенность на представителя;

- документы, подтверждающие наличие интереса страхователя или выгодоприобретателя в сохранении застрахованного имущества (как правило, ПТС);

- водительские удостоверения лиц, допущенных к управлению ТС;

- документы, подтверждающие стоимость ТС (ДО), при их наличии (как правило, договор купли-продажи);

- документы, свидетельствующие о регистрации ТС в ГИБДД (свидетельство о регистрации) и прохождении технического осмотра (диагностическая карта);

- документы, свидетельствующие о характере использования ТС, если оно используется не в личных целях.

От юридических лиц и предпринимателей могут потребоваться дополнительные документы: учредительные (регистрационные для ИП), справка о балансовой стоимости ТС и т. п.

Программы страхования

Договор каско можно заключить путём приобретения готового продукта. Путём комбинации основных видов страхования, включения дополнительных опций, формируются специальные предложения. В качестве примеров можно привести следующие типовые программы, которые предлагаются большинством компаний с некоторыми индивидуальными особенностями (названия программ в конкретных компаниях могут отличаться, но содержание сходное):

- 50 на 50. Независимо от условий страхования премия уплачивается в размере 50%. При наступлении страхового случая оставшаяся половина доплачивается или вычитается из выплаты.

- Тотал каско. Страхование производится только на случай гибели ТС (хищения, уничтожения, конструктивной гибели).

- Мини-каско. Выбирается минимальный набор рисков, напр.; ДТП, хищение или ДТП, падение предметов, хищение и т. д.

- Оптимал каско. Страхователь сам выбирает условия и опции.

- Премиум каско. Включает полный набор рисков и дополнительных опций, принятых в компании.

Новые продукты появляются постоянно. Страховщики практикуют акции, предлагая конкретные программы каско на льготных условиях (снижение тарифа, включение дополнительных опций без увеличения премии и т. п.). При приобретении ТС в салонах широко практикуется оформление каско за счёт салона (фактически цена договора включается в стоимость ТС).

Выбор страховщика

В большинстве случаев при повторном страховании владельцы ТС останавливаются на компании, в которой страховались ранее. При первоначальном каско или смене страховщика неизбежно встаёт вопрос, кого выбрать.

В интернете размещено множество рекомендаций, как выбрать страховую компанию. В абсолютном большинстве случаев рекомендуют проверить наличие лицензии, оценить финансовую устойчивость по раскрываемой в обязательном порядке отчётности, выяснить рейтинг (приемлемыми являются рейтинги от ruВ+ и выше), сравнить уровень обслуживания в офисах, посмотреть отзывы в сети и т. д. По возможности такими советами следует воспользоваться.

На практике вряд ли кто будет копаться на сайтах страховщиков и изучать бухгалтерские балансы и финансовые отчёты. К тому же страховщики не спешат публиковать их на своих сайтах (по закону финотчётность может раскрываться путём публикации в печатных СМИ). Рейтинг тоже не является показателем, так как отражает финансовое положение компании на дату присвоения. Небольшая компания, обладающая, согласно критериям рейтинга, низкой устойчивостью и платёжеспособностью, на практике может быть вполне надёжной и ориентированной на клиента. Страховщик с плохой финансовой устойчивостью просто не будет проходить оценку либо воздержится от распространения информации о присвоенном низком рейтинге.

Полагаться на интернет-отзывы вовсе не следует. Любая страховая компания имеет отрицательных отзывов на несколько порядков больше, чем положительных, что обусловлено повышенной активностью обиженных клиентов. Положительные отзывы о страховщиках во многих случаях «вбрасываются» пресс-службами или пиарщиками компаний.

Для большинства компаний каско является основным или существенным источником финансовых поступлений и прибыли, поэтому клиенты по каско имеют в определённом смысле привилегированное положение по сравнению со страхователями ОСАГО, например. Выплаты по каско в основном осуществляются своевременно. Натуральная форма возмещения делает неактуальным вопрос о занижении выплат. Тарифы федеральных компаний в целом ниже, чем региональных.

При выборе страховщика в первую очередь следует определиться с желаемой категорией компании — федеральная (имеющая филиалы в каждом субъекте) или региональная (действующая на ограниченной территории). Страхование у лидеров рынка (РГС, ИНГОССТРАХ, АльфаСтрахование, СОГАЗ и др.) гарантирует, что возмещение ущерба в конечном счёте произойдёт, даже если придётся судиться. Страховщик не исчезнет с рынка и не передаст страховой портфель другому страховщику, находящемуся через несколько часовых поясов. Преимуществом регионалов является большая адекватность размеров выплат при денежной форме, гибкость и оперативность при рассмотрении спорных ситуаций. Но региональные компании в большей степени подвержены рыночным конъюнктурам и менее устойчивы.

Центробанк на протяжении последних нескольких лет занимается целенаправленным вычищением со страхового рынка неблагонадёжных компаний. Достаточно сказать, что в нулевых годах действовало порядка 1500 страховых организаций, по состоянию на конец 2017 г. их осталось около 230. Можно сказать, что вероятность наткнуться на изначально недобросовестного страховщика в настоящее время не высока, но при выборе компании следует исходить из её известности и сроков работы в регионе, рекомендаций знакомых людей.

Срок страхования каско

В общем случае договор каско заключается на один год. По желанию страхователя договор может быть заключён на любой срок. Имущество, приобретаемое за счёт кредитных средств, обременяется залогом в пользу кредитора. Предмет залога подлежит страхованию. Кредитные ТС, таким образом, в обязательном порядке должны быть застрахованы. В таких случаях практикуется заключение договоров каско на срок кредита с единовременной уплатой страховой премии (удерживается из суммы кредита), реже — на условиях ежегодной уплаты.

По общему правилу договор страхования считается заключённым с момента уплаты премии или её первой части. Заключению каско предшествует осмотр транспортного средства. Иногда вступление договора в силу связывают именно с моментом осмотра.

Период страхования, в течение которого действует защита, в общем случае совпадает со сроком действия самого договора. Но некоторые компании разделяют по времени начало действия договора и начало страхового периода. В частности, период страхования может начинаться:

- По риску «Хищение» — с момента установки сигнализационной и/или противоугонной системы, регистрации ТС в ГИБДД.

- По риску «Ущерб» — с момента осмотра ТС.

Связано это с намерением страховщика снизить риск убытков. ТС без сигнализации, противоугонных устройств, не зарегистрированные угоняются чаще и проще. Без предстрахового осмотра невозможно определить реальную стоимость ТС, отделить достраховые повреждения.

Прекращается договор по истечению указанного в нём срока. Досрочное прекращение происходит в случях:

- выплаты страхового возмещения в размере страховой суммы при гибели или хищении ТС;

- отказа страхователя от договора.

- утраты (гибели) застрахованного ТС по обстоятельствам иным, чем страховой случай;

- расторжения договора по соглашению сторон;

- расторжения договора по инициативе Страховщика, если это предусмотрено правилами каско;

- прекращения договора, признания его недействительным в установленных законодательством случаях.

Страховая премия

Страховая премия рассчитывается от базового тарифа по виду риску с применением корректирующих коэффициентов. Базовый тариф зависит от модели ТС и применяется к страховой сумме. Корректирующие коэффициенты учитывают множество факторов. Тарифы и коэффициенты рассчитываются страховщиком самостоятельно на основании собственных статистических данных (андеррайтерские расчеты). Ориентировочно базовые тарифы по риску «Хищение» составляют 0,5–1,0% от страховой суммы, по риску «Ущерб» — 5,0–8,0%.

Таблица: пример корректирующих коэффициентов по каско

| Обозначение коэффициента* | Описание коэффициента | Значение коэффициента** |

| Ккр | учитывает срок страхования | при заключении договора на 1 год -1,00, в других случаях рассчитывается пропорционально сроку действия договора |

| Квс | учитывает количество лиц, допущенных к управлению ТС | для 1 водителя — 0,75 для 2–3 водителей — 0,90 более 3 — 1,15, все коэффициенты только по риску «Ущерб» |

| Кстоа | применяется при натуральной форме выплаты возмещения (ремонт на СТО) | на СТО, предлагаемой страховщиком — 0,90 на СТО по выбору страхователя — 1,10, все коэффициенты только по риску «Ущерб» |

| Крес | применяется при оборудовании ТС радио- или спутниковой поисковой системой | 0,60, только по риску «Хищение» |

| Кфр | учитывает франшизу | до 10000 р. включительно — 0,96 свыше 10000 р. — 0,91, все коэффициенты только по риску «Ущерб» |

| Кбезуб | применяется при отсутствии выплат по предыдущему договору | 0,90 |

| Кнадб | применяется при наличии выплат по предыдущему договору | 1,10 |

| Крас | применяется при оплате премии в рассрочку | 1,05 |

| Кпарк | применяется при одновременоом страховании нескольких ТС | при страховании 5–10 ТС — 0,95 при страховании 11–20 ТС — 0,90 при страховании более 20 ТС — 0,85 |

| Квбс | применяется при дополнительной опции «выплата без справок и обращений в компетентные органы» | 1,10, только по риску «Ущерб» |

| Каг | агентское вознаграждение | 1,20 |

| Кагр | вид каско (агрегатное, неагрегатное) | при агрегатном — 0,95, только по риску «Ущерб» при неагрегатном — 1,00, по всем рискам |

| Ка | андеррайтерский коэффициент, отражающий субъективное экспертное представление андеррайтера о степени риска при страховании конкретного ТС и с учётом особенностей страхователя | 0,95–1,05, в общем случае 1,00 |

* в компаниях применяются различные обозначения и названия.

** значения приведены ориентировочно, без привязки к реальным тарифам страховщиков.

Страховщики могут использовать другие виды коэффициентов.

Таблица: пример расчёта страховой премии по каско

| Условия страхования | Коэффициент | Хищение | Ущерб |

| Срок страхования 1 г. | Ккр | 1,00 | 1,00 |

| К управлению допущено 4 человека | Квс | 1,15 | — |

| Выбрана натуральная форма возмещения на СТО страховщика | Кстоа | 0,90 | — |

| Радиосистемой ТС не оборудовано | Крес | — | — |

| Франшиза до 10000 р. | Кфр | 0,96 | — |

| По предыдущему договору выплат не было | Кбезуб | 0,90 | 0,90 |

| Агентское вознаграждение на общих основаниях | Каг | 1,20 | 1,20 |

| Агрегатное страхование | Кагр | 0,95 | — |

| Итоговый коэффициент: | Китог | 1,02 | 1,08 |

На страхование принимается автомобиль «ЛАДА Веста» стоимостью 530 000 р. Базовый тариф для данной модели определён в размере 6,2% по риску «Ущерб» и 0,8% по риску «Хищение». Страховая премия по риску «Ущерб» составила: 530000*6,2%*1,02=33517 р., по риску «Хищение» — 530000*0,8%*1,08=4579 р., а всего 33517+4579=38096 р.

Андеррайтерский коэффициент применяется в исключительных случаях при страховании дорогостоящих ТС или крупных автопарков с учётом личности страхователя и используется для привлечения или удержания выгодного клиента (понижающий коэффициент) или увеличения премии для сомнительного страхователя.

Размер премии также может уменьшаться за счёт агентского коэффициента. Агентское вознаграждение по каско в разных компаниях составляет в среднем 15–25% от страховой премии, расходы на агента учитываются в структуре премии с помощью коэффициента Каг. По личным соображениям агент вправе самостоятельно уменьшить вознаграждение или вовсе отказаться от него (напр., при заключении договора с близкими людьми, для привлечения новых клиентов, выполнения плана и пр.). Договор каско может быть оформлен и проведён как заключённый непосредственно страховщиком без участия агента. В таких случаях Каг не применяется.

Видео: страховая премия по каско

Преимущества и недостатки каско

Единственным принципиальным недостатком каско является его высокая стоимость. Для сравнения, средняя страховая премия по ОСАГО, при не уменьшаемой страховой сумме «по железу» в 400 000 р. на каждого потерпевшего, составляет около 6000 р., причём в 2017 г. наблюдалось стабильное снижение размера премии. Средние выплаты по каско и ОСАГО сопоставимы — 70000–80000 р.

Дополнительными, второстепенными недостатками можно посчитать следующие обстоятельства:

- не возмещается вред жизни и здоровью (при отсутствии комплексного автострахования);

- наличие обширного перечня исключений ;

- передача прав на ТС при получении страховки в размере страховой суммы;

- конструирование некоторых условий каско в пользу страховщика (повышенные коэффициенты износа, снижение размера ущерба для установления гибели ТС и т. п.);

- невозможность или сложность страхования ТС старше 5–7 лет.

Достоинствами каско являются:

- добровольность страхования;

- полная защита имущественных интересов независимо от размера ущерба и виновности;

- альтернативные способы возмещения ущерба;

- возможность самостоятельно определить условия страхования, выбрать дополнительные опции;

- возможность застраховать дополнительное оборудование;

- чувство защищённости при любых обстоятельствах, психологический комфорт страхователя;

- возможность получить полное возмещение ущерба при причинении вреда по обстоятельствам иным, чем ДТП.

Каско и ОСАГО

При введении ОСАГО большинство автовладельцев путались в сути страховых продуктов. Непонимание наблюдалось даже у судей при разбирательстве страховых споров. В настоящее время ОСАГО стало привычным и понятным. Ни у кого уже не возникают вопросов об обязательности ОСАГО при наличии каско и о страховых случаях, дающих право на обращение к страховщику.

Каско и ОСАГО относятся к имущественному виду страхования, а отличия заключаются в объектах. По каско страхуются интересы страхователя в связи с владением, пользованием и распоряжением автомобилем. Упрощено — каско страхует «железо», само ТС.

Объектом ОСАГО являются интересы, связанные с риском ответственности за причинённый страхователем вред другому человеку. ОСАГО защищает страхователя от возможных имущественных требований со стороны потерпевших в ДТП, если событие произошло по вине страхователя. По общему правилу вред возмещается причинителем, а при наличии ОСАГО заботы по возмещению вреда переходят к страховщику. Установленная страховая сумма (400000 р. за ущерб имуществу, 500000 р. за вред жизни и здоровья на каждого пострадавшего) покрывает абсолютное большинство дорожных происшествий. Соответственно причинитель вреда не может получить выплату по своему ущербу.

Видео: отличия каско и ОСАГО

Каско исторически возникло как первый вид страхования и неизменно сохраняет актуальность и популярность. Комбинация каско-ОСАГО обеспечивает всестороннюю защиту интересов автовладельца. Высокая стоимость каско компенсируется гарантированными преимуществами. Средняя выплата по каско в большинстве случаев превышает размер страховой премии.