Наряду с кредитом и рассрочкой, лизинг автомобиля является одним из способов приобретения транспортного средства с разбивкой платежа на определённый срок. В то же время лизинг — самостоятельный договор, не являющийся дополнением к договору купли-продажи и обладающий рядом специфических черт по сравнению с обычной арендой. Принимая решение о приобретении автомобиля без полной единовременной оплаты, следует рассмотреть все предусмотренные действующим законодательством для таких случаев варианты сделок.

Содержание

Что такое лизинг автомобиля для физических лиц

Термин «лизинг» полностью заимствован из английского языка и в дословном переводе означает аренду или арендованный. Отечественным законодательством лизинг тоже отнесён к разновидностям договора аренды — финансовой аренде. Лизинговые отношения регулируются параграфом 6 главы 34 ГК и ФЗ от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)».

Понятие лизинга автомобиля

Принципиальными отличительными признаками лизинга от других видов аренды являются порядок определения предмета сделки и его дальнейшая судьба. Арендодатель в договоре лизинга именуется лизингодателем, арендатор — лизингополучателем.

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определённого им продавца и предоставить арендатору это имущество за плату во временное владение и пользование.

Применительно к автотранспорту лизинговую сделку упрощенно можно представить так: гражданин выбирает автомобиль, лизинговая фирма приобретает его в свою собственность и сдаёт в аренду гражданину.

В общем порядке лизингополучатель самостоятельно выбирает имущество, которое он намерен арендовать, и конкретного продавца. Ответственность за выбор при таких обстоятельствах возлагается на лизингополучателя. Соглашением участников может быть предусмотрено, что выбор осуществляется лизингодателем. Продавец должен быть проинформирован, что машина приобретается с последующей передачей в лизинг. Лизингодатель может предложить в качестве продавца своих партнёров-автодилеров.

С 01.01.2011 г. право на приобретение имущества в лизинг было распространено на граждан для личных нужд (ранее имущество в лизинг могло приобретаться только для предпринимательских целей), после чего популярность подобных сделок резко возросла. Транспортные средства являются одним из наиболее востребованных предметов лизинга. Каких-либо специальных ограничений на вид и характеристики автомобилей обычно не устанавливается. По договору лизинга физлица могут получать как новые, так и подержанные автомобили любого класса. Лизинговые фирмы могут предложить как новые автомобили из автосалонов-партнёров, так и принадлежащий им бывший в эксплуатации транспорт, а также приобрести машину по указанию лизингополучателя. В то же время договор лизинга не являет публичным, конкретная компания может установить собственные условия или ограничения (например, при приобретении бэушного автомобиля лизингополучатель может выбрать только из имеющихся в распоряжении компании, грузовой транспорт может быть передан только предпринимателям, компания предлагает в лизинг автомобили только конкретного производителя и т. п.).

При работе с гражданами лизинговые компании ориентируются на легковой транспорт, так как для личных потребностей грузовые машины и автобусы практически не приобретаются. Фермеры, частные перевозчики, самозанятые и другие аналогичные категории граждан, даже не зарегистрированных в качестве предпринимателей, приобретают грузовики и спецтранспорт для коммерческой деятельности, что предполагает другой режим эксплуатации и больший износ. В общем случае лизинговый автомобиль, приобретаемый в предпринимательских целях, обходится несколько дороже, чем приобретаемый для собственной потребности.

Виды лизинга

Различают следующие виды лизинга:

- Операционный. Срок действия договора операционного лизинга определяется меньшим, чем период полной амортизации передаваемого имущества. Вносимая лизингополучателем плата не покрывает всю стоимость предмета. После возврата имущество может быть передано в лизинг повторно. Таким образом формируется вторичный рынок предметов лизинга (в нашем случае — автомобилей).

- Собственно финансовый лизинг. Срок действия договора сравним с периодом полной амортизации предмета, а арендные платежи покрывают все расходы лизингодателя по приобретению и оформлению предмета лизинга и включают в себя соответствующую прибыль. По окончании срока действия предмет лизинга (автомобиль) обычно передаётся в собственность лизингополучателя без допоплаты или после внесения остаточной стоимости.

- Возвратный лизинг. По договору возвратного лизинга продавцом имущества выступает лизингополучатель. Лизинговая компания приобретает автомашину у гражданина и ему же передаёт в аренду. Гражданин также пользуется своим бывшим автомобилем, но собственником уже не является. По окончании срока действия договора лизингополучатель должен возвратить полученные при продаже средства (плюс — минус определённые проценты), продлить договор либо машина остаётся у лизингодателя. Такой вид лизинга можно охарактеризовать как своеобразную форму кредитования под залог транспортного средства.

При работе с гражданами лизинговые компании активно практикуют заключение договоров лизинга автомобиля на срок, меньший периода амортизации, но с повышенными платежами и передачей машины в собственность по окончании срока действия.

Основные условия лизинга автомобиля для граждан

По умолчанию обязанности технического содержания и обслуживания автомобиля лежат на лизингополучателе. Претензии и замечания по качеству и комплектности полученного транспортного средства лизингополучатель вправе адресовать непосредственно продавцу. Машина остаётся в собственности лизингодателя на весь период действия договора, но регистрация в ГИБДД по договорённости может быть сделана как на имя гражданина, так и на компанию. При регистрации транспортного средства на имя лизингополучателя свидетельство о регистрации и госномера выдаются только на срок действия договора лизинга (п. 48.2 Приложения 1 к Приказу МВД России от 24.11.2008 г. № 1001).

Лизинг оформляется обычно на срок от 12 до 60 месяцев, иногда более. В договоре может быть предусмотрен минимальный срок, после которого возможно досрочное погашение. При заключении сделки принципиальным моментом является определение дальнейшей судьбы автомобиля. По умолчанию предполагается, что предмет лизинга передаётся во временное владение и пользование, но стороны вправе определить иные условия. По завершении договора возможны следующие варианты:

- автомобиль возвращается лизингодателю;

- автомобиль переходит в собственность лизингополучателя без дополнительной оплаты;

- автомобиль переходит в собственность лизингополучателя с выплатой остаточной стоимости;

- лизингополучатель имеет преимущественное право на продление договора.

В договоре лизинга должны быть определены порядок регистрации транспортного средства, страхователь и выгодоприобретатель по договорам страхования, включая распределение расходов. Обычно оговариваются условия страхования ОСАГО и каско, но иногда применяется и ДСАГО. Лизингополучатель вправе по собственной инициативе застраховать свою ответственность за неисполнение условий договора лизинга. Риск ответственности за сохранность автомобиля лежит на лизингополучателе. Лизингодатель вправе проверять состояние машины в течение срока действия договора.

Стороны могут обговорить возможность проведения неотделимых улучшений транспортного средства лизингополучателем на основании письменного разрешения лизингодателя. Если такое допускается, лизингополучатель вправе получить возмещение расходов, понесённых на такое улучшение.

При просрочке более чем двух регулярных платежей лизингодатель вправе списать причитающиеся средства со счёта лизингополучателя в безакцептном порядке. Лизингодатель вправе изъять предмет лизинга при наступлении предусмотренных договором обстоятельств. Никаких ограничений не предусмотрено, в договоре может быть указано условие об изъятии при первой просрочке.

Изъятие осуществляется во внесудебном порядке на основании соответствующего двухстороннего акта. Отказ или уклонение лизингополучателя от подписания акта не препятствует изъятию машины. На практике лизинговые компании не церемонятся с клиентами — машина может быть отогнана на другую стоянку даже без ведома лизингополучателя, и такие действия не будут являться незаконными при соблюдении определённой процедуры (предварительное уведомление о расторжении с предложением подписать акт изъятия, публичность изъятия и т. п.). ПТС и второй экземпляр ключей обычно остаются в распоряжении лизинговой фирмы, поэтому технически провести подобное мероприятие несложно.

Лизинговые и прочие платежи

Лизинговые платежи — совокупная сумма всех уплаченных лизингополучателем средств. Договором лизинга определяется первоначальный взнос и ежемесячные платежи. Первоначальный взнос устанавливается в 0–50% от стоимости автомобиля, причём минимальная стоимость автомобиля может быть ограничена. Исходя из размера единовременно уплачиваемой суммы, выбранного срока лизинга, стоимости автомобиля и его судьбы после окончания договора рассчитываются ежемесячные взносы.

Лизинговые платежи включают в себя:

- возмещение затрат лизингодателя на приобретение автомобиля;

- возмещение затрат на регистрацию автомобиля, страхование и другие услуги, оказываемые лизингодателем по договору лизинга (предпродажная подготовка, техосмотр и т. д.);

- прибыль лизингодателя.

Таким образом, не стоит обольщаться, когда лизинговая компания заявляет о бесплатном страховании и регистрации автомобиля — все понесённые ею расходы в итоге будут возмещены за счёт лизингополучателя. Передача автомобиля возможна только после всех текущих расчётов с лизингодателем.

Орфография и пунктуация сохранены.

Сейчас ситуация такая — выплачен аванс, оплачены страховые полисы, автомобиль стоит в салоне, НО МЫ НЕ МОЖЕМ ЕГО ЗАБРАТЬ. А все потому, что сначала они выставили нам счета за страховки один, мы их оплатили (!), теперь они другие, спустя несколько дней. Уже оплата поступила на их счет, а они выставили другие счета. Как вообще такое возможно в крупной лизинговой компании? При этом менеджеры не берут трубки, ссылаются друг на друга, один филиал не отвечает за другой. Менеджер по передачи объекта вообще сказала, что не сможем выдать авто в назначенный день, так как заболел курьер (!!),который везет акты. И это крупная лизинговая компания мне так заявляет! Хотя на самом деле, дело было в страховках. И так во всем — ложь, введение в заблуждение, нежелание помочь вообще никак!

Ежемесячные платежи могут рассчитываться с применением годового процента по аналогии с банковским кредитом или исходя из установленной договором фиксированной конечной суммы. Итоговая процентная ставка при краткосрочном лизинге может превышать среднюю банковскую ставку по автокредитованию в 1,5–2 раза, но при сроке действия договора от 3 лет превышение получается не столь существенным — на 3–5% и более.

В отличие от кредита, досрочная выплата по договору лизинга, по которому ежемесячные платежи определены исходя из процентной ставки, не означает полное исполнение лизингополучателем обязательств. Досрочное погашение имеет смысл только в том случае, если автомобиль по завершении договора переходит в собственность гражданина. В этом случае лизингополучателю придётся оплатить остаточную стоимость, рассчитанную на момент окончания договора. Даже если в договоре фиксируется остаточная или выкупная стоимость, то при досрочном погашении она будет пересчитана в сторону увеличения, т. к. первоначально предполагался более длительный срок лизинга и, соответственно, больший износ автомобиля.

Если договором лизинга предполагается возврат автомобиля лизингодателю по окончании срока действия, процентная ставка может быть существенно ниже банковской. Но общая сумма лизинговых платежей всё равно будет колебаться от 50% цены автомобиля. Пониженный размер ежемесячных платежей вызван тем, что в них не включена стоимость машины, а сами платежи фактически являются обычной арендной платой. С другой стороны, при операционном лизинге лизингополучатель имеет возможность регулярно менять автомобили нановые, уплачивая ежемесячные платежи значительно меньшие, чем причиталось бы по кредитному договору.

При заключении договора лизинга следует обратить особое внимание на:

- неустойку при просрочках платежа;

- дополнительные выплаты при досрочном исполнении, в том числе перерасчёт уже уплаченных процентов;

- порядок определения остаточной стоимости;

- штрафы за нарушение условий договора и другие условия, связанные с финансовыми обязательствами и ответственностью лизингополучателя.

Орфография и пунктуация сохранены.

Обратились мы в эту компанию, понадобился срочно тягач. Менеджер по телефону все красиво рассказал, в один момент я подумал, что попал в сказку. Но длилась она недолго, всего 8 месяцев. Было это в далеком 2015 году. Когда захотели досрочно погасить, то оказалось, что проценты они пересчитывают за весь период лизинга, за весь, Карл! Это был шок, далее было больше, по всплывало еще очень много нюансов, которые естественно были в пользу компании.

В лизинговом договоре могут содержаться отсылки на внутренние документы лизингодателя (порядок определения остаточной стоимости, порядок изъятия предмета лизинга и т. п.). Перед оформлением сделки следует ознакомиться со всеми подобными актами, которые должны быть в обязательном порядке приложены к договору.

Требования к лизингодателю и лизингополучателю

Лизинг относится к финансовой деятельности наряду с банковской, страховой, микрофинансовой и пр. Но в отличие от перечисленных, лизинговая деятельность не подотчётна Центробанку, а к субъектам лизинговых отношений, в первую очередь к лизингодателям, не установлено жёстких требований.

Лизингодатель

Практически все требования к лизингодателю предусмотрены ст. 5 ФЗ от 29.10.1998 г. № 164-ФЗ. Лизинговой компанией может быть любая коммерческая организация как являющаяся резидентом, так и не являющаяся. Учредителями лизинговой фирмы могут быть любые физические и юридические лица, включая нерезидентов. Лизингодатели вправе привлекать средства инвесторов для осуществления своей деятельности, в том числе с передачей предметов лизинга в залог. Единственное ограничение установлено для руководителей лизинговых компаний, членов совета директоров, правления и главных бухгалтеров. Указанные должности не вправе занимать лица, имеющие непогашенную или неснятую судимость за государственные или экономические преступления.

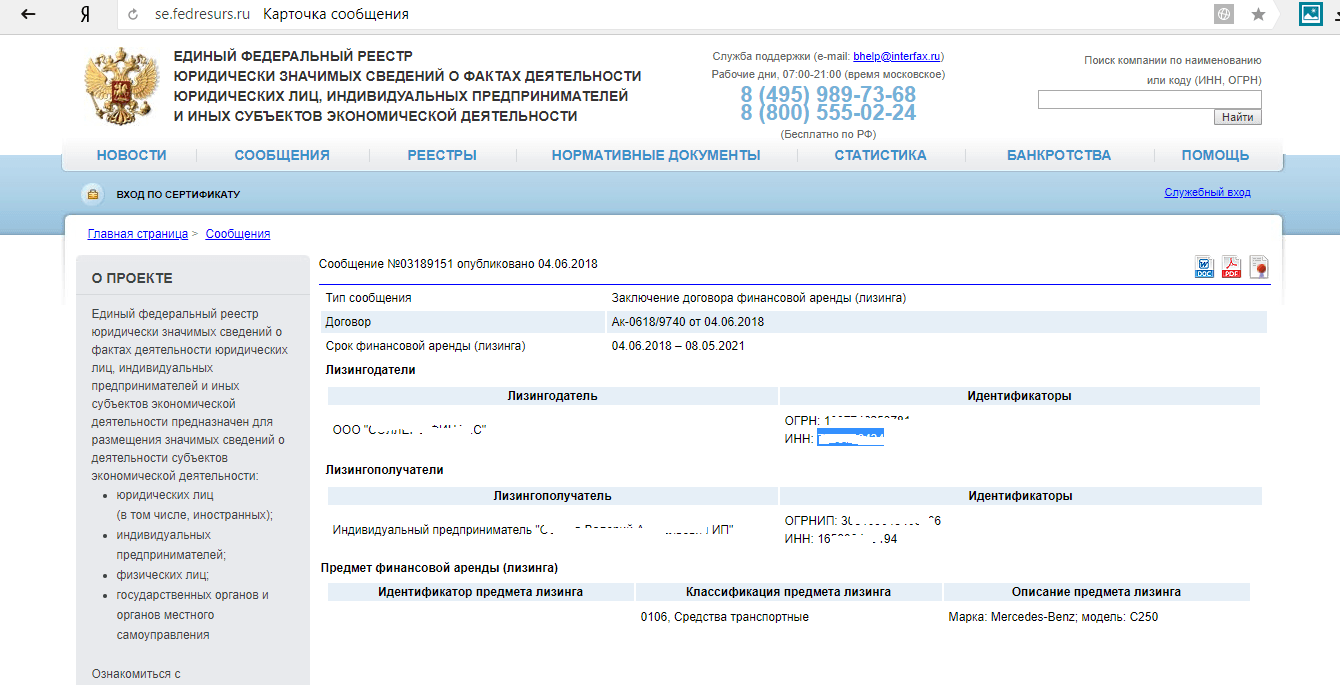

Интересное нововведение было сделано в 2016 г. С 01.10.2016 г. лизинговая компания обязана вносить информацию о каждом заключённом договоре лизинга в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Информация должна включать в себя:

- номер и дату договора;

- срок действия договора;

- наименования лизингодателя и лизингополучателя с указанием их идентификаторов (ИНН, ОГРН);

- предмета лизинга с указанием его кода, номера и т. п. (для автомобилей — VIN-код).

Целью ведения реестра является предоставление свободного доступа к как можно большему объёму информации о деятельности юридических лиц и предпринимателей. Практическая польза для лизингополучателя может заключаться в возможности проверки лизинговой истории приобретаемого автомобиля, хотя система поиска на сайте неудобна и допускает возможность выборки только по идентификационным данным заявителя (лизингодателя).

На рынке сложились две основные разновидности автолизинговых компаний:

- Универсальные, работающие с любыми партнёрами-продавцами. Основной задачей таких лизингодателей является заключение договоров под интересы лизингополучателя. В универсальных компаниях можно приобрести автомобили различных марок. В качестве универсальных компаний могут работать банки или аффилированные банкам фирмы.

- Прямые, работающие с определённым или определёнными производителями и являющиеся его аффилированным лицом. Функции прямого лизингодателя может выполнять непосредственно производитель. Такими лизингодателями являются, например, АО «Лизизинговая компания «КАМАЗ», ООО «БМВ лизинг» и др. Теоретически основной задачей таких компаний является увеличение продаж автомобилей конкретного изготовителя и продвижение марки, что должно предполагать более льготные условия договора. На практике универсальные компании могут оказаться более выгодными для лизингополучателя.

С физическими лицами работают все лизинговые компании, предлагающие легковые автомобили (по крайней мере, абсолютное большинство). Существуют специализированные фирмы, ориентированные на лизинг специального оборудования или спецтехники, рассчитанные на работу с коммерческими организациями, но в основном действуют компании с широким спектром предлагаемых предметов и любыми лизингополучателями.

Лизингополучатель

На законодательном уровне к лизингодателю никаких требований не предъявляется. Им может быть как физическое, так и юридическое лицо, как резидент, так и нерезидент. Конкретные требования определяются лизинговыми компаниями и зависят от проводимой политики работы с клиентами.

Обычно лизингодатели не устанавливают сколько-нибудь значительных ограничений по кругу лиц, могущих быть лизингополучателями. Уровень дохода, наличие официальной занятости и продолжительность работы по последнему месту, характеристики кредитной истории и прочие условия, устанавливаемые банками для заёмщиков, лизинговым компаниям принципиально неинтересны. Но финансовое положение клиента может повлиять на индивидуальные условия договора:

- первоначальный взнос;

- процентную ставку;

- обязательное поручительство и т. п.

В общем случае для оформления договора лизинга достаточно предоставление:

- паспорта или заменяющего документа;

- водительского удостоверения;

- СНИЛС;

- свидетельство об ИНН (при наличии).

Дополнительно могут потребоваться:

- справка 2-НДФЛ;

- выписка из трудовой книжки или её копия;

- другие документы в подтверждение дохода;

- семейные документы (о браке/разводе, рождении детей) и т. п.

Иногда лизинговая компания может потребовать поручительство. Если страхование осуществляется не лизингодателем, лизингополучатель обязан самостоятельно оформить договоры ОСАГО и каско. Выгодоприобретателем по договору каско в случае гибели или хищения автомобиля назначается лизингодатель.

Программы лизинга и индивидуальные условия

Лизингодатель самостоятельно выстраивает политику работы с лизингополучателями. Различные компании работают на условиях:

- передачи автомобиля в собственность лизингополучателя или возвратом по окончании срока действия;

- без внесения первоначального взноса или с обязательным единовременным платежом (минимальные размеры устанавливаются от 5% от стоимости автомобиля);

- приобретения нового или подержанного автомобиля либо только нового;

- предоставления дополнительных услуг по желанию клиента (страхование, техническое обслуживание и организация ремонта, аварийное сопровождение, представительство в страховых компаниях, судах и т. п.).

Лизинговые компании в сотрудничестве с автосалонами могут проводить акции по оформлению в лизинг автомобилей определённых марок и моделей с существенными скидками.

Лизингодатели предлагают более гибкие условия по сравнению с банками и проявляют большую клиентоориентированность. Стороны могут обговорить удобный первоначальный взнос и ежемесячный платёж исходя из желаний и реальных возможностей лизингополучателя, установить дополнительные индивидуальные условия. В различных компаниях процентные ставки могут существенно различаться, поэтому следует изучить и просчитать договоры в нескольких организациях.

Большинство лизинговых компаний практикуют онлайн-заявки с предварительным расчётом платежей на сайте или путём электронной переписки/телефонных переговоров, поэтому ориентировочные данные можно получить без непосредственного обращения в офис. Сравнивать варианты следует по объёму переплаты, прочие условия примерно одинаковы во всех компаниях.

Преимущества и недостатки лизинга для физических лиц

Из всего вышеизложенного выведем недостатки и преимущества лизинга как способа приобретения автомобиля с поэтапной оплатой по сравнению с автокредитованием. К преимуществам относятся:

- Возможность лизингодателя приобретать автомобили в салонах-партнёрах с существенными скидками. Лизинговые компании декларируют скидки в 10–15% от стоимости машин.

- Отсутствие требований к занятости и доходу лизингополучателя.

- Невозможность обращения взыскания на лизинговый автомобиль, так как он находится в собственности лизингодателя.

- Возможность регулярно менять автомобили, уплачивая меньший ежемесячный платёж по сравнению с кредитным и не заботясь о продаже старой машины.

- Возможность получения дополнительных услуг.

- Отсутствие обязанности по страхованию, если страхование осуществляется лизингодателем.

Из преимуществ вытекают и недостатки автолизинга:

- Отсутствие права собственности на автомобиль и вызванная этим невозможность распоряжения машиной, передачи в залог и т. д.

- Повышенная стоимость лизинга при передаче автомобиля в собственность лизингополучателя.

- Ответственность лизингополучателя перед лизингодателем за сохранность транспортного средства.

- Высокая остаточная стоимость при досрочном выкупе автомобиля.

Орфография и пунктуация сохранены.

В декабре 2014 года взяли автомобиль BMW GT320d в лизинг за 2 млн.руб. (первоначальный авансовый платеж 27% от начальной стоимости автомобиля) в компании АО «…», договор был на 5 лет, сумма по договору всех платежей составляла 3,2 млн.р., платили исправно до августа 2015 года. Так сложились обстоятельства, что в сентябре 2015 года, готовы были выкупить автомобиль, предложив выкупить по «остаточной стоимости» (наше предложение было 1,48 млн.р.), но АО «…» отказала, выставив счет как за новый автомобиль (более 2 млн.р.). Не найдя компромисса и после переговоров с ООО «Арбитр Плюс» было решено вернуть предмет лизинга и подать в суд на неосновательное обогащение.При обращении и заключении договора, менеджер данной компании клятвенно уверял нас о возможности досрочного выкупа по остаточной стоимости.

Не рекомендую компанию АО «ВТБ-Лизинг», у которых одна лишь цель обмануть клиента и не пытаться решить вопрос мирным путем.

Основной причиной, понуждающей гражданина приобрести автомобиль в лизинг, является невозможность получить кредит в связи с отрицательной кредитной историей, отсутствием официального дохода или его недостаточности. В такой ситуации лизинг является практически единственным приемлемым способом удовлетворения транспортных нужд. Лизинг особенно популярен у предпринимателей, имеющих достаточный доход, но не могущих его подтвердить. Но негативные последствия должны быть указаны в договоре. Многочисленные жалобы на действия лизинговых компаний чаще всего вызваны невнимательным прочтением договора перед подписанием. Доверяться устным разъяснениям менеджеров не следует.

Лизинг — относительно новый вид финансовой деятельности, но пользующийся популярностью как у граждан, так и юридических лиц. Чтобы не разочароваться в результатах сотрудничества с лизингодателем, необходимо просчитывать все возможные финансовые последствия в различных ситуациях. Лизингодатель — не благотворительная организация, и к заключению договора следует подходить ответственно.